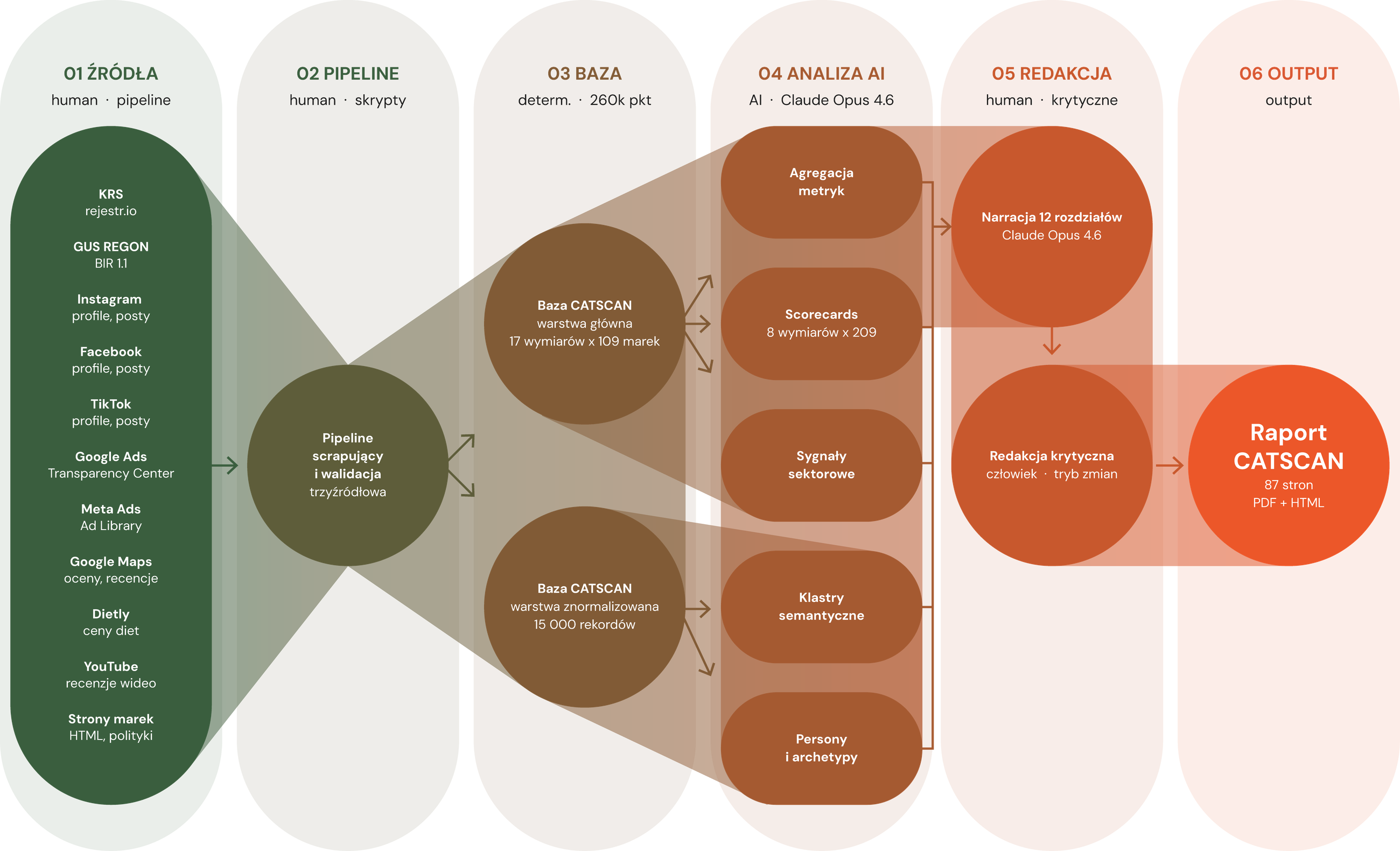

Ten raport powstał jako ukoronowanie kilkumiesięcznego eksperymentu, w którym budowałem proces do automatycznego desk researchu na dużą skalę przy wsparciu sztucznej inteligencji.

Naprawdę interesujące pytanie nie brzmiało „czy da się zautomatyzować analizę rynkową" - bo to widać w wyniku - lecz: jak daleko można posunąć automatyzację, zanim człowiek staje się niezbędny? Gdzie konkretnie pęka jakość, kiedy się ją wystawia na dwieście podmiotów, siedemnaście wymiarów, kilkaset tysięcy rekordów źródłowych?

Po stronie człowieka - czyli mojej - została praca inżynierska: zaprojektowanie tego, co i skąd ekstrahować, napisanie procedur scrapujących i walidujących, zdefiniowanie warstw wiarygodności źródeł oraz, na końcu, krytyczna redakcja. Po stronie sztucznej inteligencji (Claude Opus 4.6) została cała reszta: strukturyzowanie surowych danych, liczenie metryk, składanie tabel, pisanie narracji, formułowanie interpretacji, wyciąganie wniosków sektorowych.

To nie jest raport, w którym AI „pomagała" autorowi. To raport, który w całości został napisany przez sztuczną inteligencję - i tylko (a może aż) krytycznie zredagowany przez człowieka.

Raport powstał na bazie jednolitej bazy danych CATSCAN o dwóch warstwach pomiarowych.

Warstwa główna obejmuje 17 wymiarów analitycznych - od sprawozdań finansowych z KRS, przez obecność w mediach społecznościowych i bibliotekach reklam, po komunikację marketingową i reputację - dla 209 marek, co daje ponad 42 000 ustrukturyzowanych pól analitycznych.

Druga warstwa obejmuje ponad 15 000 znormalizowanych rekordów źródłowych - m.in. recenzji konsumenckich, postów social media i sprawozdań finansowych - rozbitych na ponad 260 000 atomowych punktów danych.

W praktyce oznacza to, że baza łączy zarówno syntetyczne wskaźniki opisujące każdą markę (np. poziom aktywności reklamowej, model komunikacji czy wyniki finansowe), jak i surowe dane źródłowe - pojedyncze recenzje, posty, reklamy czy wpisy z dokumentów - które po rozbiciu na mniejsze elementy tworzą „atomowe punkty danych", czyli najmniejsze jednostki informacji możliwe do dalszej analizy i porównań.

Dane finansowe z KRS dostępne są dla 76 unikalnych spółek (86 marek - dziesięć par marek prowadzonych przez jeden podmiot prawny). Pokrycie GUS REGON: 189 podmiotów (90% bazy). W warstwie znormalizowanej zgromadzono m.in. 10 795 recenzji z Map Google, 4 343 posty social media, 191 rocznych sprawozdań finansowych, 79 filmów recenzenckich na YouTube oraz 64 potwierdzone partnerstwa z influencerami i celebrytami.

Pokrycie badania szacujemy na około 50% aktywnego rynku pod względem liczby podmiotów i około 67% pod względem przychodów - co oznacza, że raport obejmuje zdecydowaną większość wartości generowanej przez sektor, choć nie pretenduje do kompletności w segmencie mikrofirm i jednoosobowych działalności gospodarczych, których przychody nie podlegają obowiązkowej sprawozdawczości w KRS.

Dane zostały zebrane w okresie 1-15 kwietnia 2026. Każde źródło zostało sklasyfikowane pod względem wiarygodności (4 poziomy: dane twarde audytowalne, weryfikowalny scraping, przetwarzanie AI z surowych źródeł, oceny generowane przez AI).

Walidacja wieloźródłowa polega na porównaniu nazwy spółki w KRS (rejestr.io), w GUS REGON (BIR 1.1) oraz w polityce prywatności samej marki. Audyt jakości: 10 marek losowo wybranych z bazy, ponowne pobranie danych z 4 niezależnych źródeł, porównanie wartości. 92% pomiarów w paśmie zgodności (rozbieżność poniżej 2%); rozbieżności powyżej 10% dotyczą prawie wyłącznie liczby obserwujących na Instagramie, która naturalnie zmienia się z dnia na dzień.

Mimo trzyźródłowej walidacji liczby w raporcie należy traktować jako przybliżenie sytuacji rynkowej, nie jako dokładne pomiary - szczegółowy katalog ograniczeń znajduje się w rozdziale 12.

Sprawozdania finansowe trafiają do KRS z opóźnieniem 6-15 miesięcy po zakończeniu roku obrotowego. Dla większości spółek najświeższym dostępnym sprawozdaniem był rok 2024, dla części - rok 2023. Spółki cywilne i JDG nie podlegają obowiązkowi sprawozdawczości w KRS - ich finanse są publicznie niewidoczne. Sprawozdanie składa spółka, nie marka: operator wielobiznesowy raportuje sumę przychodów ze wszystkich linii działalności.

Raport został przygotowany przy wsparciu modelu językowego Claude Opus 4.6 (Anthropic). Model pełnił w projekcie rolę analityka: strukturyzował dane zebrane z publicznych źródeł, generował narrację poszczególnych rozdziałów, proponował interpretacje sygnałów branżowych i formułował wnioski.

Każdy wygenerowany fragment tekstu oraz każda liczba w tabelach zostały następnie zweryfikowane przez autora raportu pod kątem zgodności z danymi źródłowymi, wewnętrznej spójności wniosków oraz odporności na błędy interpretacyjne typowe dla modeli językowych - niespójne traktowanie nazw, błędne przypisanie faktów do niewłaściwych podmiotów, nieuprawnione generalizacje z pojedynczego przypadku na cały sektor.

Formuła pracy, w której model językowy jest narzędziem, a człowiek weryfikatorem, jest świadomą odpowiedzią na dwa typowe ryzyka automatyzacji analizy rynkowej. Z jednej strony modele językowe są dziś wystarczająco dobre w przetwarzaniu dużych zbiorów danych i generowaniu spójnej narracji, żeby uwolnić autora od najbardziej żmudnej części procesu analitycznego.

Z drugiej strony pozostają zbyt podatne na halucynacje, utratę kontekstu i subtelne błędy faktograficzne, żeby można było im powierzyć publikację bez dokładnej weryfikacji każdego twierdzenia przez człowieka znającego sektor.

Nie do zastąpienia analityka - do przesunięcia jego roli z autora do redaktora. Z piszącego do czytającego krytycznie.

Niniejszy raport reprezentuje obecny stan możliwości pracy z modelami językowymi w analizie rynkowej. Wiele pozostaje do zrobienia - zwłaszcza w zakresie automatycznej walidacji danych finansowych na poziomie pojedynczej pozycji sprawozdania, rozpoznawania relacji kapitałowych między podmiotami w grupach korporacyjnych, obsługi źródeł o ograniczonej dostępności oraz dynamicznego odświeżania pomiarów w czasie.

Mimo tych ograniczeń wyniki, jakie udało się osiągnąć w tej iteracji, są moim zdaniem na poziomie dobrego raportu branżowego - z zastrzeżeniami metodologicznymi opisanymi we wstępie (sekcja „Pokrycie i wiarygodność") i w całym rozdziale 12.

Wybrałem polski rynek cateringu dietetycznego jako przedmiot badania świadomie. Po pierwsze, dlatego, że jest dostatecznie duży i ekonomicznie istotny (3,5 mld PLN, około 400 aktywnych podmiotów). Po drugie - i to jest powód ważniejszy - dlatego, że branża znajduje się w strefie zgniotu: po kilku latach boomu adopcyjnego wchodzi w fazę gwałtownego przesycenia, w której w perspektywie 12-24 miesięcy domknie się jej finalny kształt - kto zostanie w pierwszej piątce, kto zostanie wchłonięty w ramach konsolidacji, kto cicho wypadnie ze statystyk.

Diagnozowanie sektora w takim momencie ma inną wagę niż diagnozowanie kategorii dojrzałej i ustabilizowanej: jest to ostatnie miarodajne zdjęcie rynku w kształcie, w którym wkrótce już go nie będzie.

Jeśli po lekturze zechcesz podzielić się przemyśleniami, uwagami lub korektami - zarówno metodologicznymi, jak i dotyczącymi konkretnych danych o markach - zapraszamy do kontaktu. Każda informacja zwrotna, szczególnie od osób znających rynek od środka, pomoże w kolejnych iteracjach pracy nad metodą.

Design okładki i wykresów Klaudia Borowiec · klaudia.borowiec98@gmail.com

Jeśli chcesz zrobić podobną mega-analizę dla swojej kategorii rynkowej - napisz: hi@danielkotlinski.pl

Niniejszy raport powstał z najwyższą starannością metodologiczną - z trzyźródłową walidacją danych w oficjalnych rejestrach państwowych, audytem jakości oraz jawnym katalogiem ograniczeń (rozdział 12). Mimo to wszystkie liczby, wnioski, prognozy oraz interpretacje zawarte w tym dokumencie należy traktować jako materiał poznawczy i analityczny, nie jako podstawę decyzji biznesowych, inwestycyjnych ani operacyjnych.

Autor nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie treści raportu, ani za zgodność prezentowanych danych z aktualnym stanem rynku w momencie ich wykorzystania. Każdą informację, którą czytelnik zamierza wykorzystać operacyjnie - w szczególności dotyczącą konkretnych podmiotów, ich kondycji finansowej, strategii rynkowej lub partnerstw kapitałowych - należy zweryfikować samodzielnie u źródła.

Dane zostały zebrane w okresie 1-15 kwietnia 2026 roku. Sytuacja podmiotów opisanych w raporcie mogła od tego momentu ulec istotnym zmianom - przekształceniom prawnym, zmianom właścicielskim, fluktuacjom przychodów, korektom strategii komunikacyjnej lub zakończeniu działalności. Korzystanie z raportu oznacza świadomą akceptację tych ograniczeń.

Polski rynek cateringów dietetycznych - szacowany przez PMR Market Experts na 3,5 mld PLN w roku 2023 i zmierzający ku 5,4 mld PLN w 2029 - należy do nielicznych segmentów gastronomii, które rosną dwucyfrowo pomimo presji inflacyjnej, a jednocześnie do najbardziej sfragmentowanych: z ponad 600 dostawców aktywnych kilka lat temu pozostało około 400.

Rynek operuje w trzech jednoczesnych tempach: liderzy rosną dwucyfrowo z dwucyfrową marżą, długi ogon wegetuje przy zerowej rentowności, a środek - klasyczna „pułapka średnich firm" - praktycznie nie istnieje. Pięciu producentów odpowiada za 68% sprawozdawalnych przychodów sektora; mediana przychodu wynosi 6 mln PLN, średnia 37 mln - relacja 6,2× typowa dla rynków platform cyfrowych, nie dla gastronomii.

Za fizyczną dystrybucję odpowiada w przeważającej mierze jeden niezależny operator chłodniczy - Goodspeed, dostarczający około 25 milionów paczek rocznie od 230 producentów flotą 700 pojazdów. Drugim podmiotem jest Cool-Logistics, należący do Grupy Żabka, obsługujący Maczfit i platformę Dietly.

Kapitał instytucjonalny płynie nie do producentów, lecz do warstwy dystrybucji: Enterprise Investors objął 49,8% udziałów Goodspeed (maj 2023); pierwsza transakcja PE w warstwie producenckiej to MCI Capital - 55% NTFY za ~186 mln PLN (listopad 2024). Średnia marża netto sektora jest ujemna, mediana wynosi zaledwie 3%.

Rozdział pierwszy syntezuje pięć obserwacji wynikających z pełnej analizy: rynek pięciu liderów i armii mikrofirm, sektor rośnie ale większość firm nie zarabia, cena jako homogeniczna karta przetargowa, media społecznościowe jako sąd ostateczny widoczności, reputacja jako warunek wejścia (nie wyróżnik).

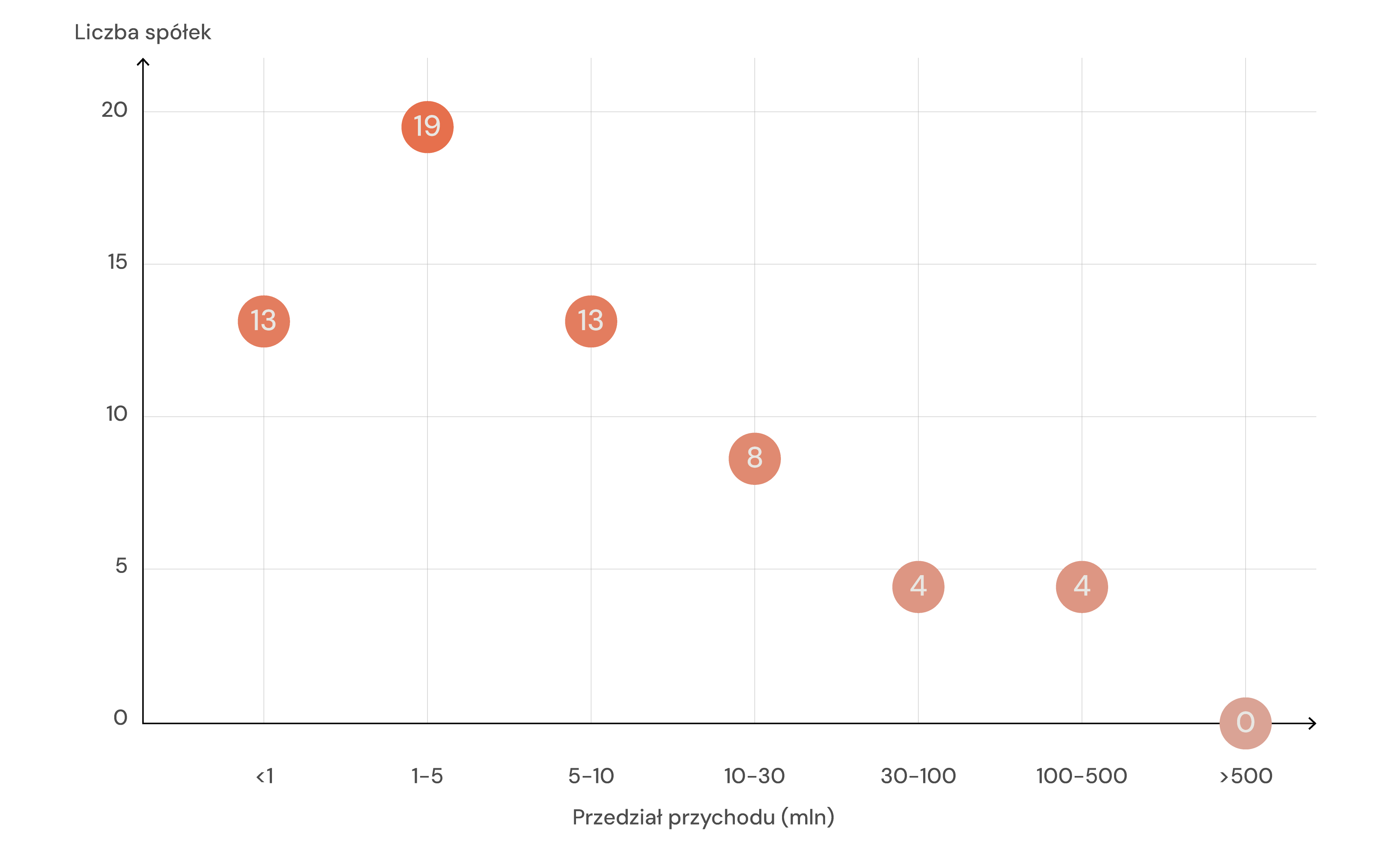

Pięć największych marek cateringu dietetycznego - Kuchnia Vikinga (487 mln PLN), Maczfit (410 mln), Diety od Brokuła (322 mln), NTFY (308 mln) i Body Chief (94,4 mln) - generuje 1,62 mld PLN, czyli 68% sumy przychodów 76 spółek z pełnymi danymi w KRS.

Przedział 35-90 mln PLN pozostaje niemal pusty. 28 firm (47% próby) osiąga poniżej 5 mln PLN przychodów, a tylko sześć przekracza 100 mln. Nie ma środka - jest szczyt, jest podstawa i pusta przestrzeń pomiędzy.

W bazie 209 marek funkcjonuje jako 192 odrębne podmioty gospodarcze - co szósta marka nie jest samodzielnym biznesem, tylko jedną z linii portfela większego operatora.

Mediana wzrostu przychodów rok do roku wśród 54 spółek z porównywalnymi danymi KRS wynosi +14,9% - rynek faktycznie przyspiesza. Jednak mediana marży netto to zaledwie 3%, a średnia jest ujemna (-5%).

Sektor finansuje wzrost ceną, promocjami i skalą, nie efektywnością operacyjną. Dla większości graczy rosnące przychody nie przekładają się na zyski.

Operator logistyczny Goodspeed raportuje natomiast marżę 14% przy dynamice +42% - wynik dwukrotnie przekraczający medianę sektora producenckiego. Enterprise Investors objął 49,8% udziałów Goodspeed w maju 2023 - kapitał płynie nie do producentów, lecz do warstwy dystrybucji.

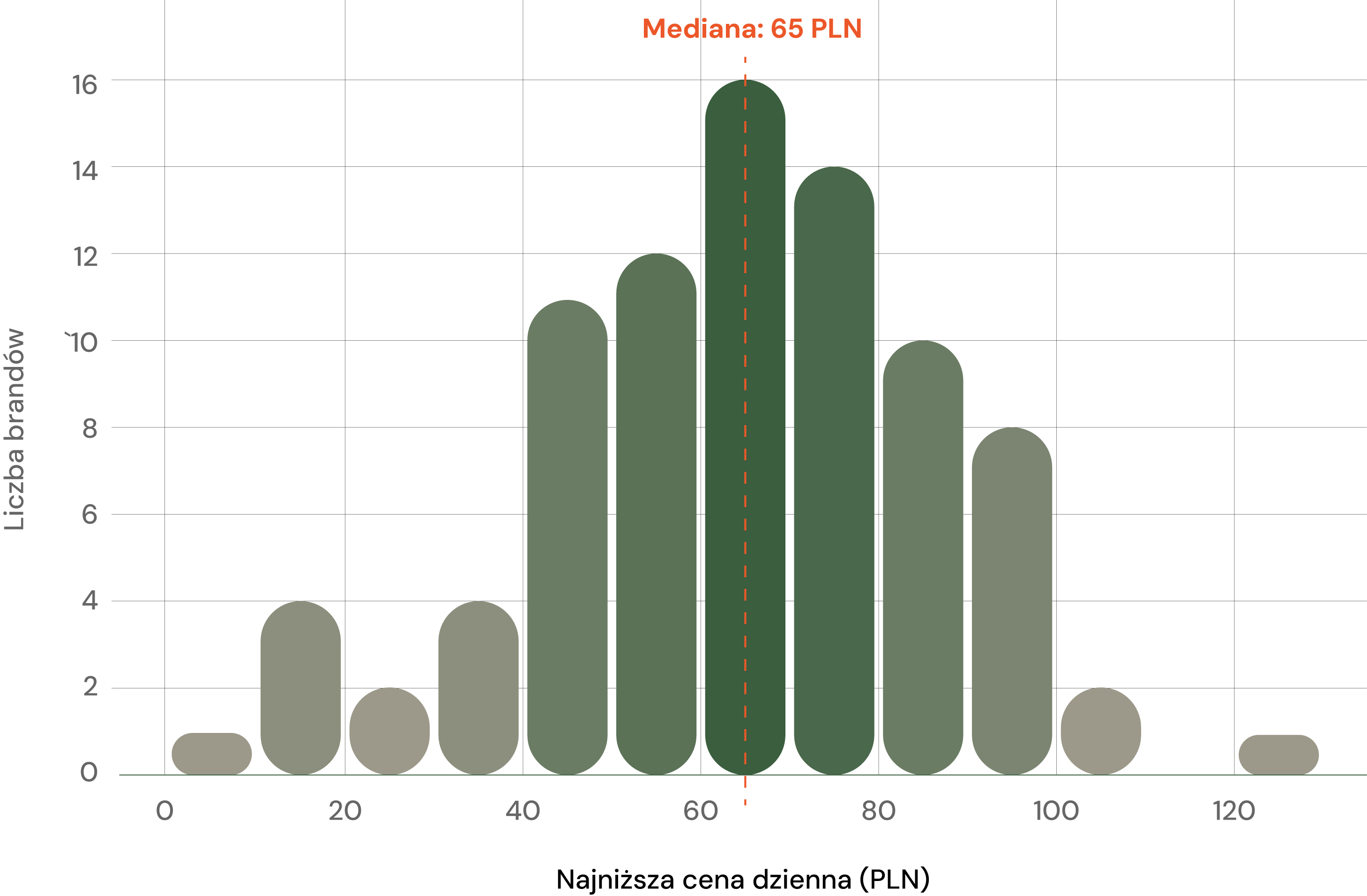

Mediana najniższej ceny dziennej standardowej diety to 65 PLN, a 80% ofert mieści się w wąskim przedziale 45-90 PLN - rozpiętość mniejsza niż cena jednego obiadu w średniej restauracji.

58% marek prowadzi aktywną promocję: kody rabatowe na start, zniżki sezonowe, trwały reżim rabatowy. Potwierdzają to dane PMR: ponad połowa zamówień realizowana jest dziś ze zniżką - wzrost z około 20% kilka lat temu.

Cena stała się narzędziem pozyskania klienta, nie pozycjonowania marki. Efektywna cena transakcyjna jest dziś istotnie niższa od ceny katalogowej, co kruszy fundamenty kalkulacji jednostkowej rentowności w całej kategorii.

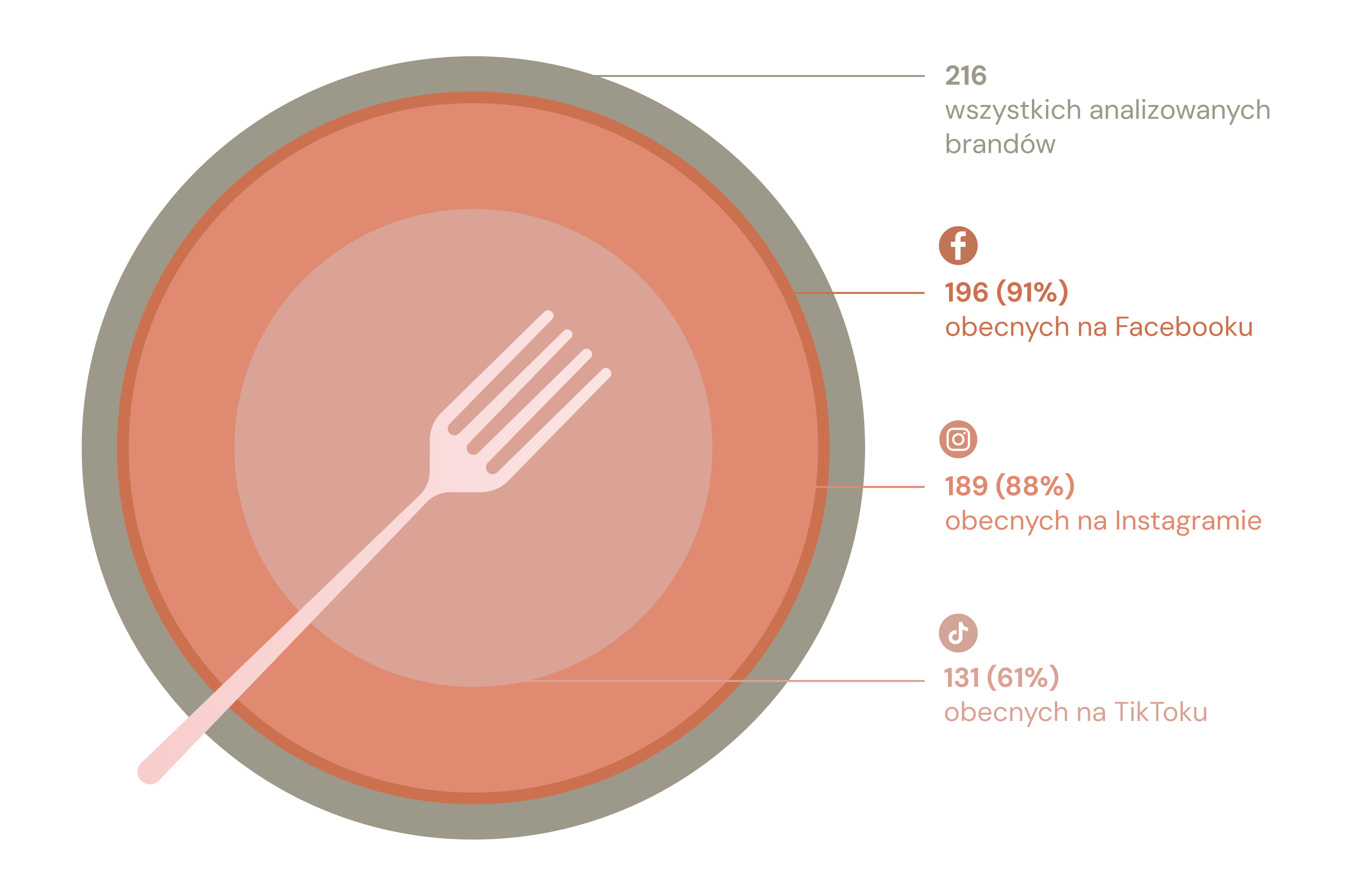

189 marek (89%) prowadzi profil na Instagramie, 131 (62%) jest obecnych na TikToku, a 196 (92%) na Facebooku - który okazał się platformą o najwyższej adopcji w sektorze.

Dominacja największych jest bezwzględna: Kuchnia Vikinga (85 tys. obs. IG), Maczfit (64 tys.) i NTFY (50 tys.) mają zasięgi niedostępne dla reszty.

Wskaźnik zaangażowania opowiada inną historię - średnia na IG wynosi 2,04%, ale z ogromną wariancją: małe marki z 2-5 tys. obserwujących regularnie osiągają zaangażowanie powyżej 5%, podczas gdy liderzy walczą o 1%.

112 marek (54%) reklamuje się aktywnie w ekosystemie Google, emitując łącznie 94 020 reklam.

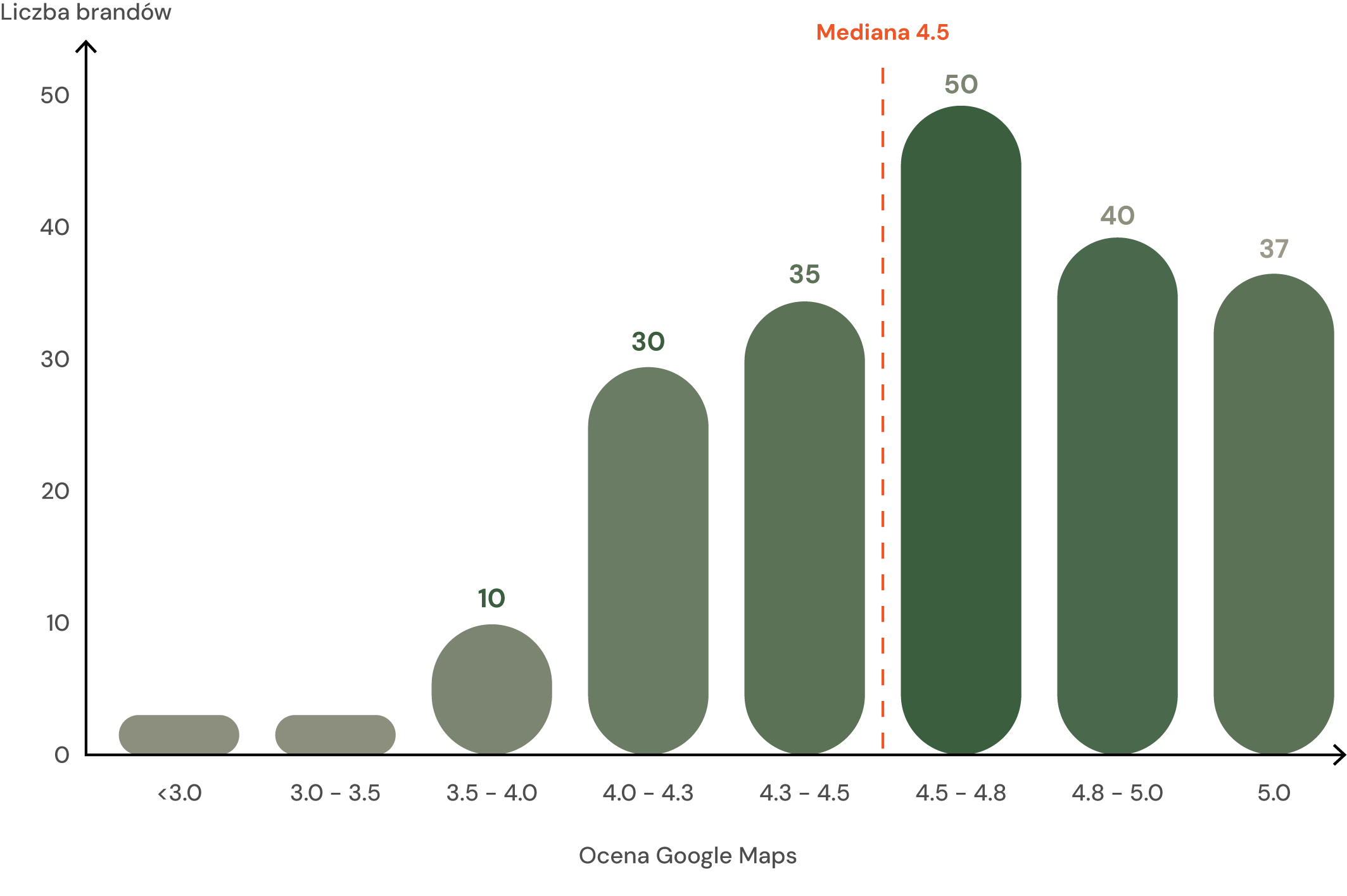

Mediana oceny w Mapach Google wynosi 4,46/5 na podstawie danych 197 marek. To brzmi jak dobra wiadomość, ale nią nie jest: kiedy niemal wszyscy mają ocenę powyżej 4,0, reputacja przestaje być wyróżnikiem, a staje się warunkiem wejścia.

Klient nie wybiera cateringu po ocenie, bo wszystkie wyglądają dobrze - wybiera po cenie, kodzie rabatowym i tym, który dostawca mu się ostatnio nie znudził.

Potwierdzają to dane PMR: głównym powodem zmiany dostawcy jest znudzenie, nie cena. Zaledwie kilkanaście procent klientów wskazuje cenę jako motyw przejścia, a ponad 50% korzysta z 2-3 marek naprzemiennie - cenowy nomadyzm, czyli przeskakiwanie między dostawcami w pogoni za zniżkami, stał się dominującym wzorcem zachowań konsumenckich.

Rozdział drugi rozkłada strukturę polskiego rynku cateringu dietetycznego na sześć warstw analitycznych: rozkład przychodów, formy prawne, chronologię (wejścia i wyjścia kohort), makrosegmentację (czterowarstwowy podział sektora), warstwę logistyczną (faktyczny duopol Goodspeed - Cool-Logistics) oraz dynamikę rok do roku.

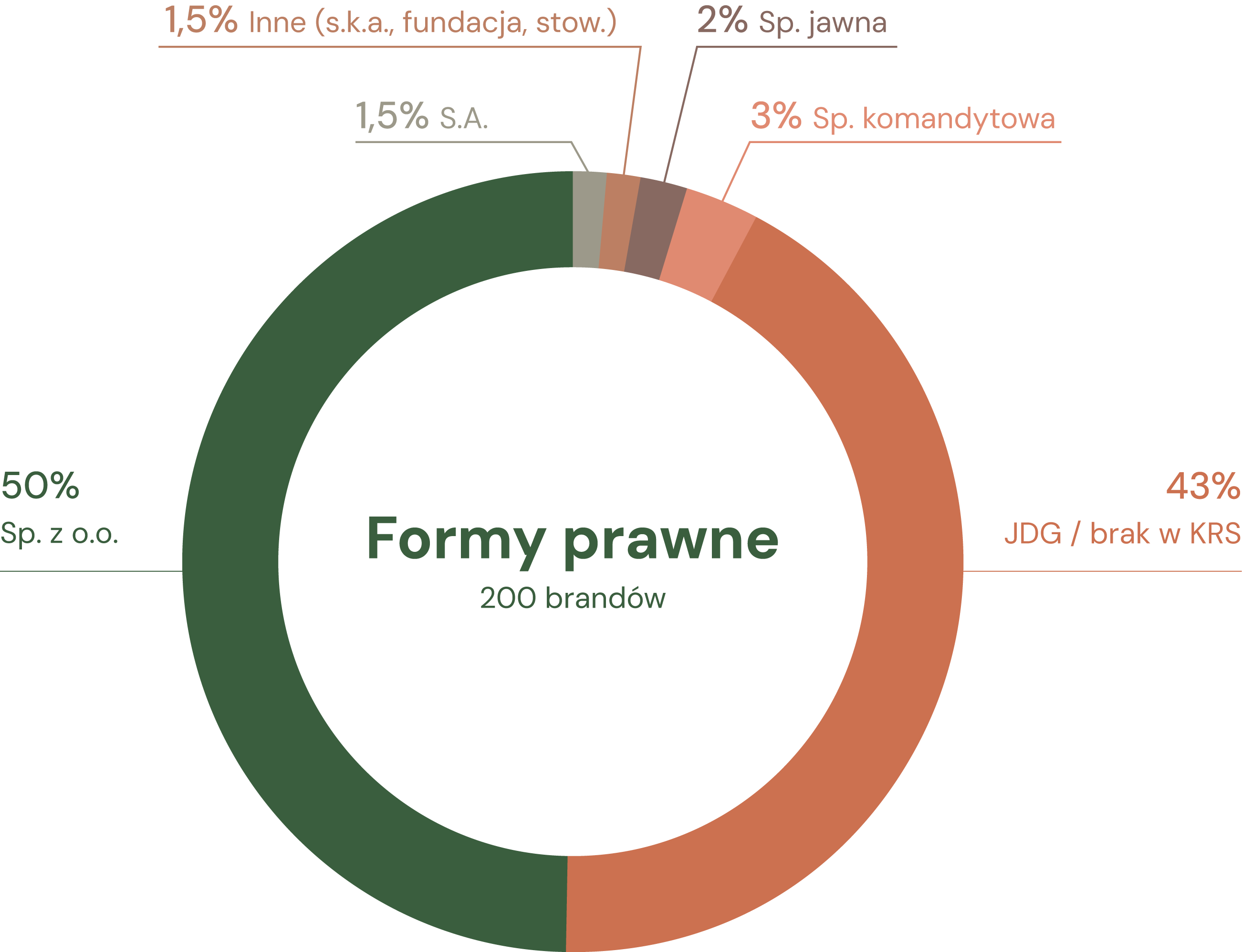

Centralna obserwacja tego rozdziału brzmi: rynek operuje jako bipolarna konstelacja dwóch nieporównywalnych populacji - 99 spółek z o.o. z pełną infrastrukturą korporacyjną i 85 podmiotów w formie JDG lub spoza KRS, działających poza polem widzenia oficjalnej sprawozdawczości.

Obie grupy konkurują o tego samego klienta - i to właśnie ta asymetria sprawia, że rynek jest tak trudny do przewidzenia. Liczby uchwytne w rejestrach (76 unikalnych spółek z pełnymi danymi finansowymi, 86 ich marek) opisują jedną populację, ale nie obejmują drugiej.

Następne podrozdziały wchodzą w szczegóły każdej z tych warstw - z pełną świadomością, że obraz, który złoży się z tych warstw, jest najlepszym dostępnym przybliżeniem, ale wciąż przybliżeniem. Tam, gdzie obraz może być artefaktem sprawozdawczości, sygnalizujemy to eksplicytnie.

Empirycznie zauważalna „pustka środka" w rozkładzie przychodów - bardzo duże firmy powyżej 100 mln PLN i bardzo małe poniżej 30 mln PLN, przy niemal całkowitym braku marek w przedziale 35-90 mln PLN - wynika prawdopodobnie nie z faktycznej polaryzacji rynku, lecz z trzech mechanizmów strukturalnych.

Po pierwsze, konsolidacji przychodów wielu marek na poziomie jednego operatora (dwie marki po 10 mln PLN prowadzone przez tę samą spółkę pojawiają się w KRS jako jedna pozycja 20 mln, zamiast dwóch zapisów średniej skali).

Po drugie, braku pełnej widoczności marek prowadzonych w formie spółki cywilnej lub JDG, które mogą plasować się właśnie w środkowym pasmie przychodowym, ale są niewidoczne w sprawozdawczości państwowej.

Po trzecie, różnych momentów ujmowania przychodu - spółki, które niedawno przeszły konsolidację kapitałową, zmianę roku obrotowego lub przeniesienie linii biznesowej między podmiotami w grupie kapitałowej, mogą tymczasowo raportować wartości znacząco zaniżone lub zawyżone w stosunku do rzeczywistej skali operacyjnej.

Każdy z tych mechanizmów oddzielnie tylko nieznacznie wpływałby na rozkład - w połączeniu tworzą efekt „pustego środka", który jest jednocześnie artefaktem sprawozdawczości i odzwierciedleniem rzeczywistej koncentracji rynku, choć dokładnych proporcji między tymi dwoma składowymi nie da się oszacować z poziomu publicznych rejestrów.

Wnioski ilościowe powinny być formułowane z uwzględnieniem rzędu wielkości i kierunku zmian, nie z dokładnością do dziesiątych części procenta.

| # | Marka | Spółka | Przychód 2024 | Model |

|---|---|---|---|---|

| 1 | Kuchnia Vikinga | Wschodni Front Sp. z o.o. | 486,7 mln | pure play |

| 2 | Maczfit | Fresh Meals Factory Sp. z o.o. | 409,6 mln | pure play |

| 3 | Diety od Brokuła | Diety od Brokuła Torłop Sp. k. | 321,7 mln | pure play |

| 4 | NTFY | NTFY Sp. z o.o. | 308,0 mln | pure play |

| 5 | Fit Kalorie | Gastro Magazyn Sp. z o.o. | 121,7 mln | B2B / marki własne |

| 6 | Body Chief | Body Chief Sp. z o.o. | 94,4 mln | pure play + 125 sklepów Lidl |

| 7 | Pitaya | Pitaya Kuchnia Sp. z o.o. | 80,6 mln | importer / hurtownia |

| 8 | Prywatny Kucharz | Belvedere Cafe Łazienki Sp. z o.o. | 65,7 mln | restauracja + catering |

| 9 | Dieta Pirata | Natural Brands Sp. z o.o. | 37,5 mln | B2B producent |

| 10 | 5PD | 5PD Sp. z o.o. | 31,7 mln | pure play (2 marki) |

| # | Marka | Spółka | Przychód 2024 | Dynamika r/r |

|---|---|---|---|---|

| 1 | Kuchnia Vikinga | Wschodni Front Sp. z o.o. | 486,7 mln | +82% |

| 2 | Maczfit | Fresh Meals Factory Sp. z o.o. | 409,6 mln | +24% |

| 3 | Diety od Brokuła | Diety od Brokuła Torłop Sp. k. | 321,7 mln | +20% |

| 4 | NTFY | NTFY Sp. z o.o. | 308,0 mln | +28% * |

| 5 | Body Chief | Body Chief Sp. z o.o. | 94,4 mln | +15% |

| 6 | 5PD + Zryjzdrowo | 5PD Sp. z o.o. | 31,7 mln | b.d. |

| 7 | BeDiet Catering | LEMA GROUP Sp. z o.o. | 31,4 mln | +0,6% |

| 8 | Republika Smakoszy | Republika Smakoszy Sp. z o.o. | 27,0 mln | +1% |

| 9 | Likeat | Likeat Foods Sp. z o.o. | 12,1 mln | 0% |

| 10 | Burak Dieta | Grupa Cateringowa Sp. z o.o. | 11,9 mln | +75% |

99 marek (50%) działa jako spółki z o.o. - z pełną księgowością, obowiązkiem sprawozdawczym do KRS, strukturą korporacyjną. Drugą populację stanowi 85 marek (43%) w formie JDG lub poza KRS.

To nie jest anomalia - to struktura wynikająca z ekstremalnie niskiej bariery wejścia. Catering można uruchomić mając wynajętą kuchnię, profil na Dietly i konto na Instagramie. Całkowity koszt startu: 20-50 tys. PLN.

Dla pierwszej populacji catering jest biznesem z budżetami, zarządem i ambicjami wzrostowymi. Dla drugiej - stylem życia lub dodatkowym źródłem dochodu, bez długoterminowej strategii.

Obraz komplikuje zjawisko multi-brand operatorów: 17 operatorów prowadzi 36 z 209 marek - 17% bazy.

| Operator | Forma prawna | Marki w bazie | Przychód 2024 |

|---|---|---|---|

| Wojciech i Jacek Szczyglak S.C. | S.C. | Diabelsko Dobre, Fit Szamka, Malinowy Box, W Dobrej Formie | b.d. |

| 5PD Sp. z o.o. | Sp. z o.o. | 5PD, Żryj Zdrowo Catering | 31,7 mln |

| Gastro Serwis Sp. z o.o. | Sp. z o.o. | Tajm, Torba Smaku | 31,3 mln |

| Power Foods Company | Sp. z o.o. | Powermeal, Zdrowy Catering | 28,7 mln |

| Suvibox (Mętel - 3 podmioty) | CEIDG + Sp. z o.o. | Boxy Na Wypasie, Towar Spod Lady, Suvibox, Się Je Zdrowo | 10,7 mln |

| D&Z Group Sp. z o.o. | Sp. z o.o. | Cateromarket, Uczta Wilka | 6,0 mln |

| Catering Project Sp. z o.o. | Sp. z o.o. | MinutaOsiem, Pracownia Smaku Catering | 4,9 mln |

| RIRU Sp. z o.o. | Sp. z o.o. | Nasza Dieta, Nowalijka Catering | b.d. |

| DIETY Sp. z o.o. | Sp. z o.o. | Barek Mleczny, Wybór Keto | b.d. |

| Foodiebox Sp. z o.o. | Sp. z o.o. | Foodiebox.com.pl, FoodieBoxByCanapa | b.d. |

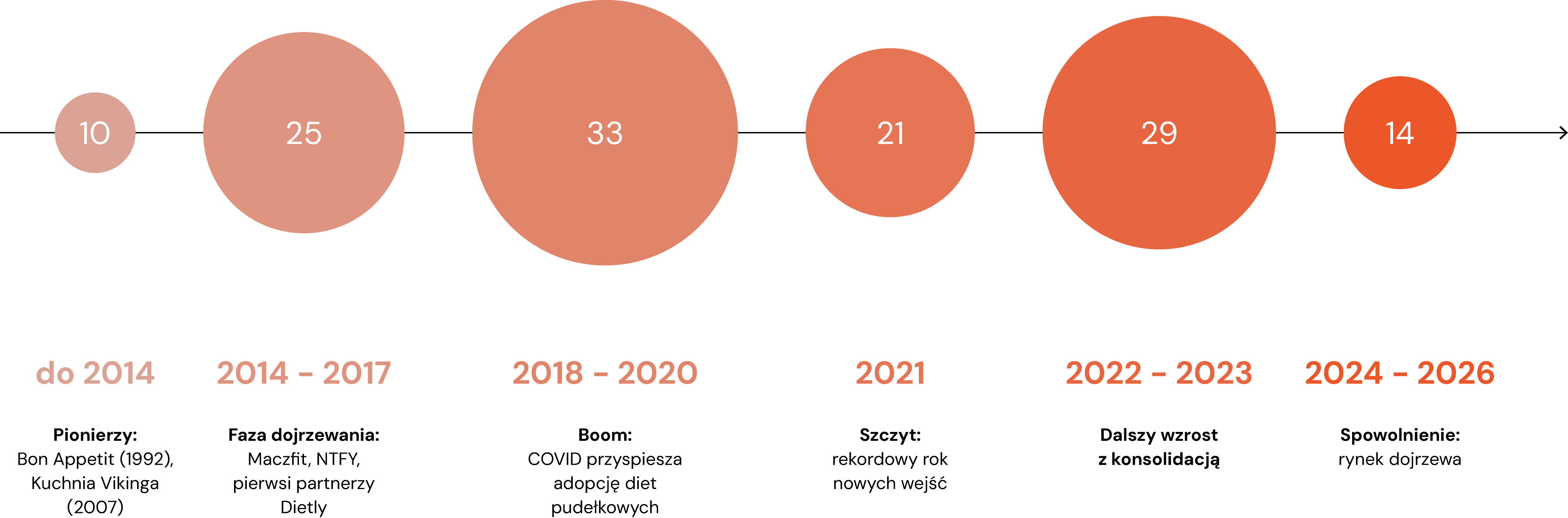

Historia polskiego rynku - odczytana z danych o roku założenia 136 marek - dzieli się na 4 wyraźne fazy.

Faza pionierska (przed 2014): 10 marek, w tym Bon Appetit (1992) i Kuchnia Vikinga (2007). To nie firmy, lecz twórcy kategorii.

Faza dojrzewania (2014-2017): 25 nowych marek. Pojawiają się Maczfit i NTFY, Dietly zyskuje pierwszych partnerów.

Boom (2018-2021): 54 nowe marki w 4 lata, szczyt 21 wejść w 2021. Katalizator: COVID-19.

Stabilizacja (2024-2026): zaledwie 14 nowych marek w 3 lata - 4× mniej niż w roku szczytu. Rynek przechodzi z fazy „każdy może spróbować" w fazę „zostają ci, którzy mają sprawną operację".

| Segment | Opis | Liczba firm | Udział przychodów |

|---|---|---|---|

| Liderzy ogólnopolscy | Przychód >100 mln, dostawa krajowa, zaawansowany marketing efektywnościowy, własne aplikacje, marki znane konsumentowi w całym kraju | ~4 | ~76% |

| Średni segment regionalny | Przychód 5-50 mln, dostawa do 3-10 miast, sp. z o.o., rozpoznawalna marka lokalna, pułapka środka: za duzi na niszę, za mali na skalę | ~20 | ~14% |

| Nisza / specjalizacja | Keto, sport, vege, posiłki biurowe, diety dla diabetyków - jasna propozycja wartości, ograniczony rynek docelowy | ~30 | ~6% |

| Mikrocatering / JDG | <5 mln przychodu, 1-3 miasta, zależność od Dietly jako jedynego kanału, brak rezerwy finansowej, brak budżetu marketingowego | ~160 | <10% |

Raport koncentruje się na producentach, ale żaden z nich nie dociera do klienta bez logistyki chłodniczej. Ten element łańcucha dostaw jest jeszcze bardziej skoncentrowany niż sama produkcja.

Niezależny operator Goodspeed obsługuje ponad 230 producentów flotą około 700 pojazdów chłodniczych, dostarczając rocznie około 25 milionów paczek do 6 000 miejscowości w Polsce i Czechach. Drugim podmiotem jest Cool-Logistics - wewnętrzna spółka logistyczna Grupy Żabka - obsługująca wyłącznie marki własne grupy: Maczfit i platformę Dietly.

Asymetria jest wymowna: po stronie producentów mamy około 400 firm walczących o klienta, po stronie dostawy faktyczny duopol. Producent ma do wyboru outsourcing do Goodspeed (który obsługuje także jego konkurentów) albo budowę własnej floty - kosztownej i trudnej do skalowania.

Goodspeed: przychód 117,1 mln PLN, dynamika +42% rok do roku, marża 14%. Operator logistyczny zarabia więcej niż większość swoich klientów-producentów.

Inwestycja Enterprise Investors w postaci 49,8% udziałów Goodspeed (maj 2023) jest dotychczas jedyną znaną transakcją kapitału instytucjonalnego w warstwie infrastrukturalnej polskiego cateringu dietetycznego.

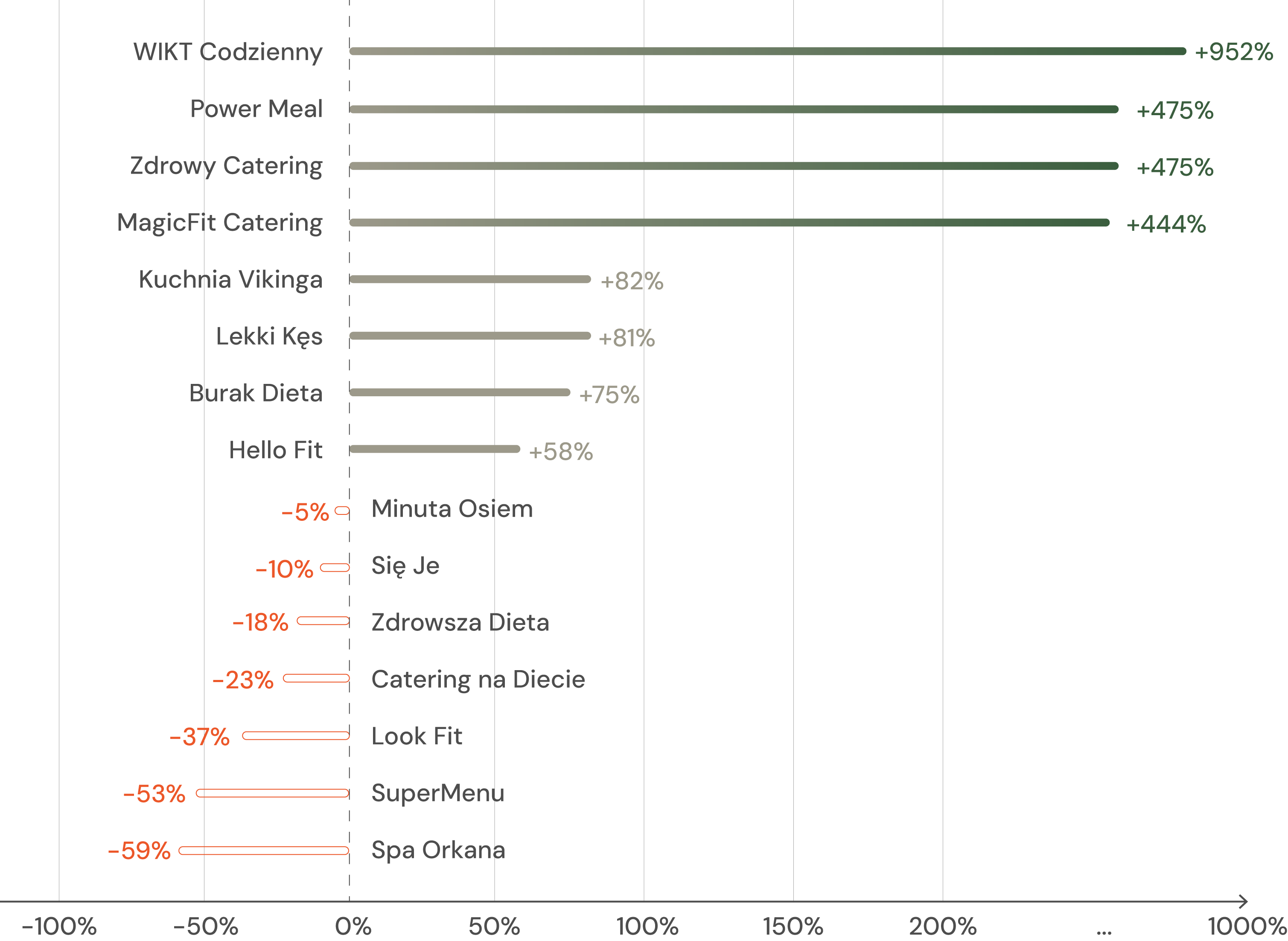

| Marka (rosnąca) | Wzrost r/r | Przychód 2024 |

|---|---|---|

| Powermeal | +475% | 28,7 mln |

| MagicFit Catering | +444% | 6,9 mln |

| Kuchnia Vikinga | +82,5% | 486,7 mln |

| Burak Dieta | +74,7% | 12,0 mln |

| Marka (spadająca) | Spadek r/r | Przychód 2024 |

|---|---|---|

| SuperMenu | -52,8% | 9,1 mln |

| Spa Orkana | -58,7% | 3,3 mln |

| Optimal Fit | -64,3% | 0,5 mln |

| ZDROWY SMAK | -86,1% | 0,4 mln |

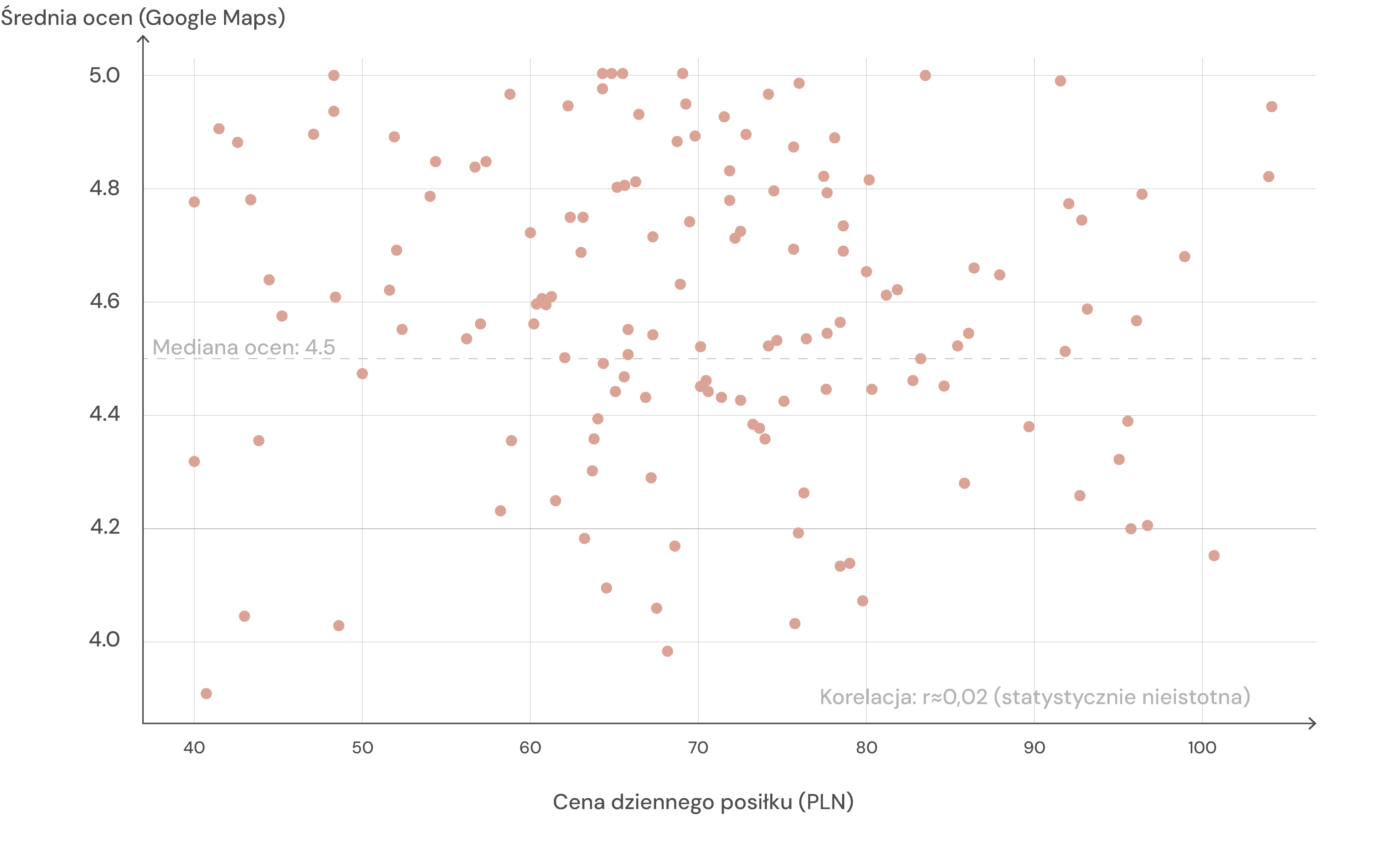

Sektor cateringów dietetycznych zachowuje się cenowo inaczej niż większość kategorii gastronomicznych: nie ma w nim wyraźnych segmentów cenowych, jest jedna cena równowagi i szum wokół niej. Mediana najniższej ceny dziennej to 65 PLN, średnia 65,8 PLN, odchylenie standardowe zaledwie 19,1 PLN.

80% rynku operuje w wąskim korytarzu 45-90 PLN - rozpiętości mniejszej niż cena jednego obiadu w średniej restauracji. Sektor znalazł swoją cenę równowagi i trzyma się jej z konsekwencją, której nie da się wytłumaczyć ani inflacją, ani kosztami surowca.

Drugą definiującą cechą sektora jest trwała kultura rabatowa: 58% marek prowadzi aktywną promocję w dowolnym momencie. Mediana rabatu to 20-25% od ceny katalogowej, co oznacza, że efektywna cena transakcyjna jest dziś istotnie niższa od ceny widocznej w cenniku.

Trzecią - dramatyczny brak korelacji między ceną a oceną w Mapach Google. Catering za 39 PLN może mieć 5,0 gwiazdek, a catering za 90 PLN - 4,0. Cena nie kupuje reputacji, a niska cena jej nie niszczy. To otwiera przestrzeń dla strategii, w których jakość i cena nie są ze sobą zsprzężone.

Mediana wyniosła 65,0 PLN, średnia 65,8 PLN, odchylenie standardowe 19,1 PLN. Niemal idealna symetria między medianą a średnią sugeruje strukturalne ustalenie się ceny rynkowej.

10. percentyl: 45,2 PLN. 25. percentyl: 56,0 PLN. 75. percentyl: 79,2 PLN. 90. percentyl: 90,0 PLN.

80% rynku operuje w korytarzu 45-90 PLN. To nie jest rynek z wyraźnymi segmentami cenowymi, na którym tani dostawcy walczą z droższymi o różne grupy klientów. To jest rynek z jedną ceną i szumem wokół niej.

| Marka (najtańsza) | Cena najniższa |

|---|---|

| Viking Point | 8,0 PLN |

| Zielony Puzzel | 11,0 PLN |

| Foodify | 13,0 PLN |

| Balans Box | 15,0 PLN |

| Ciabatta SQUAD | 17,0 PLN |

| Catering Gdańsk | 24,0 PLN |

| Mniam Mniam Fit | 28,0 PLN |

| Kolorowo i Zdrowo Lokalnie | 31,0 PLN |

| Zdrowo najedzeni | 35,0 PLN |

| Dieta do domu | 39,0 PLN |

| Marka (najdroższa) | Cena najwyższa |

|---|---|

| Prywatny Kucharz by Belvedere | 122,0 PLN |

| Wysmakowani | 103,0 PLN |

| Catering Mistrza | 101,0 PLN |

| Diabelsko Dobre | 101,0 PLN |

| Fresh Catering | 96,0 PLN |

| KAPITAN BOX | 95,0 PLN |

| Goodie Foodie | 94,0 PLN |

| Mihiderka W Drodze | 93,0 PLN |

| Foodiebox Kuchnie Świata | 93,0 PLN |

| Liga Smaku | 92,0 PLN |

Dla 58 marek, które podają zarówno najtańszą, jak i najdroższą opcję dzienną, medianowa rozpiętość cenowa wynosi zaledwie 11 PLN (z 65 PLN na 76 PLN). Klient zaczynający od najtańszej opcji u danego dostawcy może przejść na najdroższą za dodatkowe 17% - rozpiętość zaskakująco wąska.

Porównanie dwóch liderów odsłania fundamentalnie odmienne strategie. Kuchnia Vikinga oferuje od 59,99 do 65,99 PLN (rozpiętość zaledwie 6 PLN) - bardzo płaski portfel produktowy, gdzie liczy się przede wszystkim penetracja cenowa i wolumen.

Maczfit startuje od 90 PLN i pozycjonuje się wyżej - to mniej próba gry ceną, a bardziej gra marką i lojalnością.

Istnieją marki, które wierzą, że cena przyciąga, i marki, które wierzą, że marka wiąże.

Różnica strategiczna nie sprowadza się do liczby. Płaski portfel cenowy Kuchni Vikinga oznacza, że marka rezygnuje z aspiracji segmentu wyższego i licytuje wyłącznie o klienta cenowo-wrażliwego, akceptując, że przeskakiwanie między pakietami ma niewielkie znaczenie. Wyższe pozycjonowanie Maczfita oznacza akceptację mniejszego TAM (total addressable market) w zamian za wyższy poziom marży teoretycznej (która, jak pokazaliśmy w rozdziale 2.6, jest dziś realnie ujemna - co stawia całą strategię pod znakiem zapytania).

88 ze 152 marek (58%) prowadziło aktywną promocję w momencie zbierania danych (kwiecień 2026). Spektrum typów jest zaskakująco ograniczone: kody rabatowe procentowe na pierwsze zamówienie (15-25%), pakiety próbne z obniżką dla nowych klientów, rabaty sezonowe skoncentrowane na okresie przedwiosennym, pakiety wielodniowe w obniżonej cenie.

Mediana rabatu wynosi około 20-25% od ceny katalogowej. Efektywna cena wejścia dla świadomego klienta, który czeka na promocję, wynosi realnie 50-52 PLN, nie 65 PLN.

Promocja stała się częścią architektury biznesowej, nie zmienną taktyką. Mediana rzeczywistej ceny transakcyjnej jest dziś istotnie niższa od mediany cen katalogowych.

Dane PMR wskazują, że w 2022 odsetek zamówień ze zniżką wynosił około 20%; dziś to już ponad 50%. Rynek nauczył klientów czekać na promocję, a operatorzy, znalazłszy się w spirali rabatowej, nie mogą z niej wyjść - zmiana strategii cenowej oznaczałaby ryzyko spadku zamówień.

Z perspektywy klienta wzorzec rabatowy generuje wynik paradoksalny: marka publikuje cenę katalogową, ale klient wie, że cena ta jest fikcyjna - na pierwsze zamówienie z kodem powitalnym zapłaci o 20-25% mniej, a po przejściu na inną markę proces się powtórzy. To strukturalnie wspiera cenowy nomadyzm opisany w rozdziale 7.

Jeden z najbardziej zaskakujących wyników całej analizy: niemal doskonały brak korelacji między ceną a oceną w Mapach Google. Wykres rozrzutu pokazuje chmurę punktów rozrzuconą równomiernie - bez widocznego trendu.

Diety od Brokuła w najtańszym wariancie (39 PLN) - 5,0 gwiazdek. Catering Mistrza (101 PLN) - również 5,0. Maczfit (90 PLN) - 4,0. Diety od Brokuła w wariancie 57 PLN - 5,0.

Implikacja jest głęboka: w środowisku, w którym cena traci zdolność sygnalizowania jakości, marka musi budować reputację poprzez realizację zamówienia, komunikację i rekomendacje - nie poprzez podnoszenie ceny.

Mediana ceny (65 PLN) utrzymywała się stabilna pomimo skumulowanej inflacji na poziomie około 30% od roku 2020. To zjawisko wymaga wyjaśnienia, bo sugeruje, że rynek nie funkcjonuje w standardowej dynamice przerzucania kosztów na cenę końcową.

Pierwszy mechanizm to wchłanianie inflacji marżą operacyjną. Dane z KRS wskazują, że mediana marży netto w sektorze wynosi zaledwie 3% (znaczna część operatorów pracuje na minusie). Operatorzy, zamiast przerzucać inflację na cenę, przerzucają ją na marżę - część z nich skutecznie bankrutuje lub działa w trybie przeżycia, uczestnicząc w wyścigu na dno.

Drugi mechanizm to nasycenie cenowe rynku. Rynek znalazł swoją cenę równowagi i stał się w niej sztywny. Dane PMR pokazują, że 77% klientów korzystających z wielu dostawców zmienia półkę cenową między nimi - jeśli jeden operator podniesie cenę, klient przejdzie do innego.

Cenowy nomadyzm - przeskakiwanie między dostawcami w pogoni za lepszą ofertą - stał się normą, nie anomalią. Elastyczność popytu jest wysoka i nawet niewielkie podwyżki powodują odpływ klientów.

To pozostawia operatorom wąskie wyjścia: po pierwsze, skalę - Kuchnia Vikinga zbudowała bufor cenowy dzięki przewadze logistycznej, co pozwala pracować na marżach 5-10% przy stawce brutto zbliżonej do mediany. Po drugie, niszę wyższego segmentu - Prywatny Kucharz by Belvedere nie walczy o masę, lecz szuka kilkuset klientów. Cena w takim środowisku to koszt wejścia, nie źródło przewagi konkurencyjnej.

Media społecznościowe to obligatoryjny kanał komunikacji dla marek dietetycznych - i dane potwierdzają to jednoznacznie. 196 marek (92%) utrzymuje profil na Facebooku, 189 (89%) na Instagramie, 131 (62%) na TikToku.

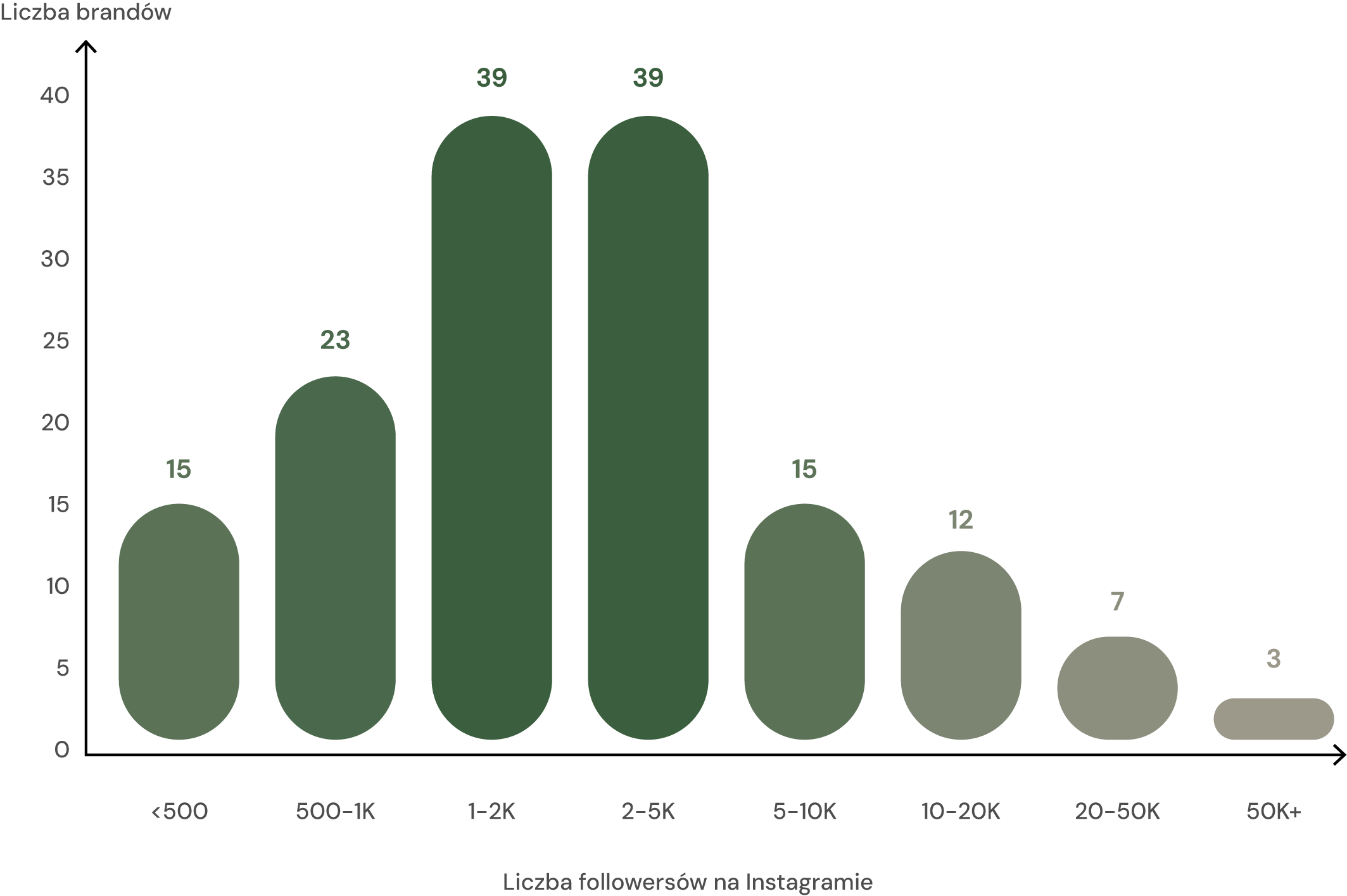

Sama obecność nie równa się jednak aktywności. Mediana obserwujących na Instagramie wynosi zaledwie 1 496 osób - mniej niż typowe osobiste konto. Dysproporcja między liczbą profili a rzeczywistą obecnością jest cechą definiującą ten rynek.

Płatna obecność reklamowa: 112 marek (54%) aktywnie reklamuje się w ekosystemie Google, emitując łącznie 94 020 reklam. 120 marek (57%) prowadzi aktywne kampanie reklamowe Meta. Po uwzględnieniu obu kanałów odsetek marek z jakąkolwiek płatną obecnością przekracza 70%.

Rozdział czwarty rozkłada krajobraz cyfrowy sektora na sześć warstw: adopcja platform społecznościowych, hierarchia zasięgu na Instagramie, dynamika TikToka i Facebooka, krajobraz Google Ads, krajobraz Meta Ads oraz korelacja między zasięgiem a przychodem (lub jej brak).

Spośród 212 analizowanych marek, 196 utrzymuje profil na Facebooku (92%), 189 na Instagramie (89%), 131 na TikToku (62%).

Facebook osiąga największy zasięg adopcji, podczas gdy Instagram i TikTok zyskują systematycznie na znaczeniu. Sama obecność nie równa się jednak rzeczywistej aktywności - wiele profili pozostaje nieaktualnych lub porzuconych.

Analiza charakteru zaangażowania ujawnia dwoistość. Mediana obserwujących na Instagramie wynosi zaledwie 1 496 osób. TikTok wykazuje wysoki wskaźnik adopcji, jednak dominujący udział przyrostu stanowią rejestracje pozbawione konsekwentnej aktywności: marki tworzą profil, ale nie tworzą treści.

Rozkład obserwujących na Instagramie przedstawia wyraźną strukturę nierówności. Mediana 1 496, średnia 6 137 - stosunek 3,9× wskazuje na ekstremalne skrzywienie rozkładu.

Większość marek operuje w przedziale 230-15 000 obserwujących, podczas gdy kilka marek osiąga zasięgi 40 000-85 000.

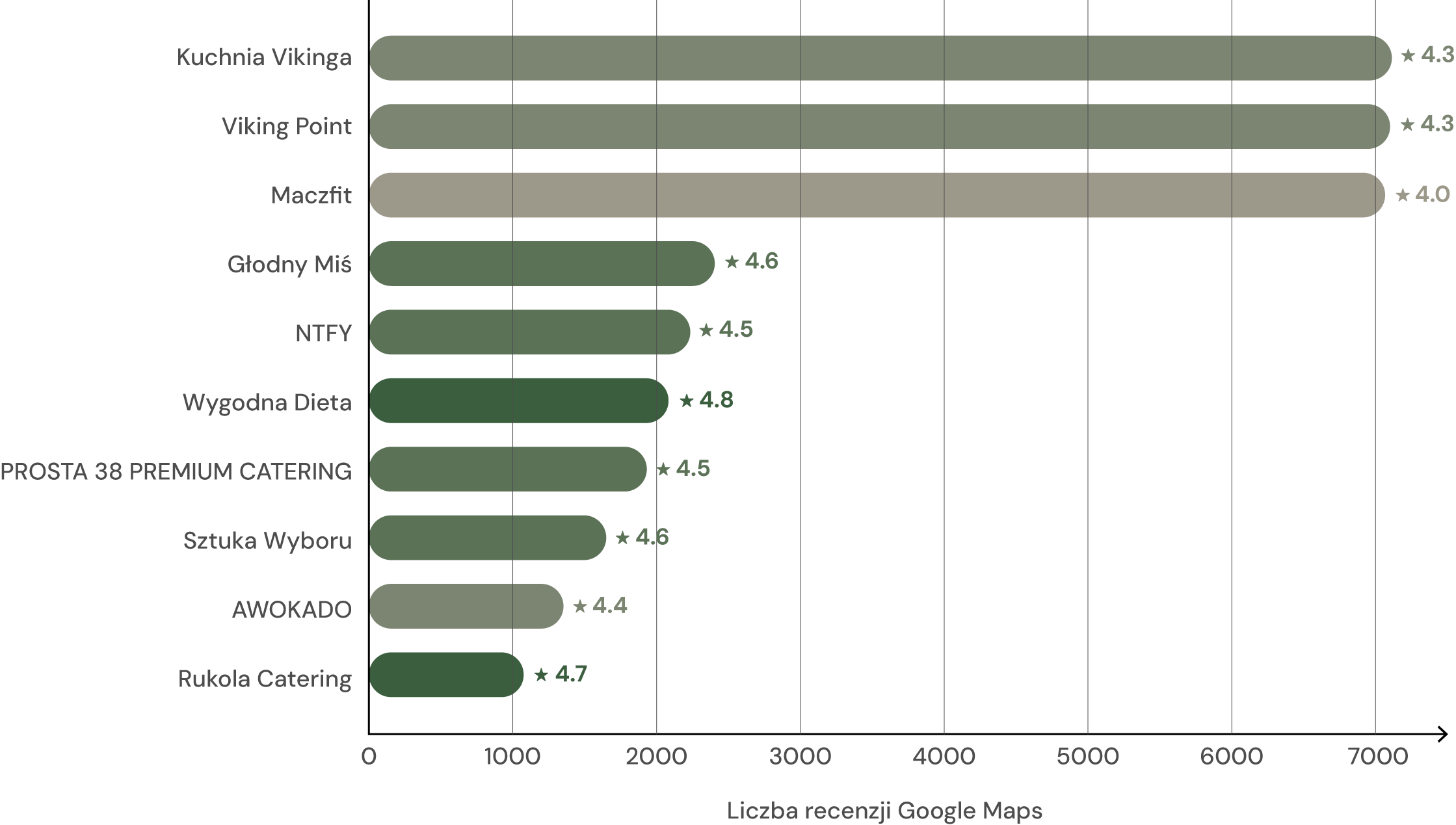

Kuchnia Vikinga dominuje z 84 857 obserwującymi - wynik wyraźnie odseparowany od reszty rynku. Następne: Maczfit (64 352), NTFY (49 590), Body Chief (47 551), Fit-Dieta (42 608) i Better Life (42 160).

Ta niewielka grupa 6-10 marek posiada ponad 40% wszystkich obserwujących w całym badanym zbiorze.

| # | Marka | Obserwujący | Wskaźnik zaangażowania |

|---|---|---|---|

| 1 | Kuchnia Vikinga | 84 857 | 0,65% |

| 2 | Maczfit | 64 352 | 0,14% |

| 3 | NTFY | 49 590 | 0,32% |

| 4 | Body Chief | 47 551 | 0,13% |

| 5 | Fit-Dieta | 42 608 | 0,10% |

| 6 | Better Life | 42 160 | b.d. |

| 7 | SuperMenu | 37 593 | 0,06% |

| 8 | BeDiet Catering | 36 807 | 0,26% |

| 9 | TIM Catering | 27 009 | 0,19% |

| 10 | Fit Kalorie | 24 307 | 0,19% |

| TikTok | Obserwujący |

|---|---|

| Gastropaczka | 36 000 |

| Kuchnia Vikinga | 27 900 |

| Burak Dieta | 16 700 |

| Fit Kalorie | 11 800 |

| Misja Zdrowie | 8 210 |

| NA SMAK | 5 184 |

| Pogotowie Dietetyczne | 5 142 |

| Dieta Poselska | 5 074 |

| Obserwujący | |

|---|---|

| Maczfit | 256 000 |

| Body Chief | 199 460 |

| Kuchnia Vikinga | 132 852 |

| Wygodna Dieta | 129 174 |

| BeDiet Catering | 106 073 |

| NTFY | 64 394 |

| Gastropaczka | 55 965 |

| Burak Dieta | 38 534 |

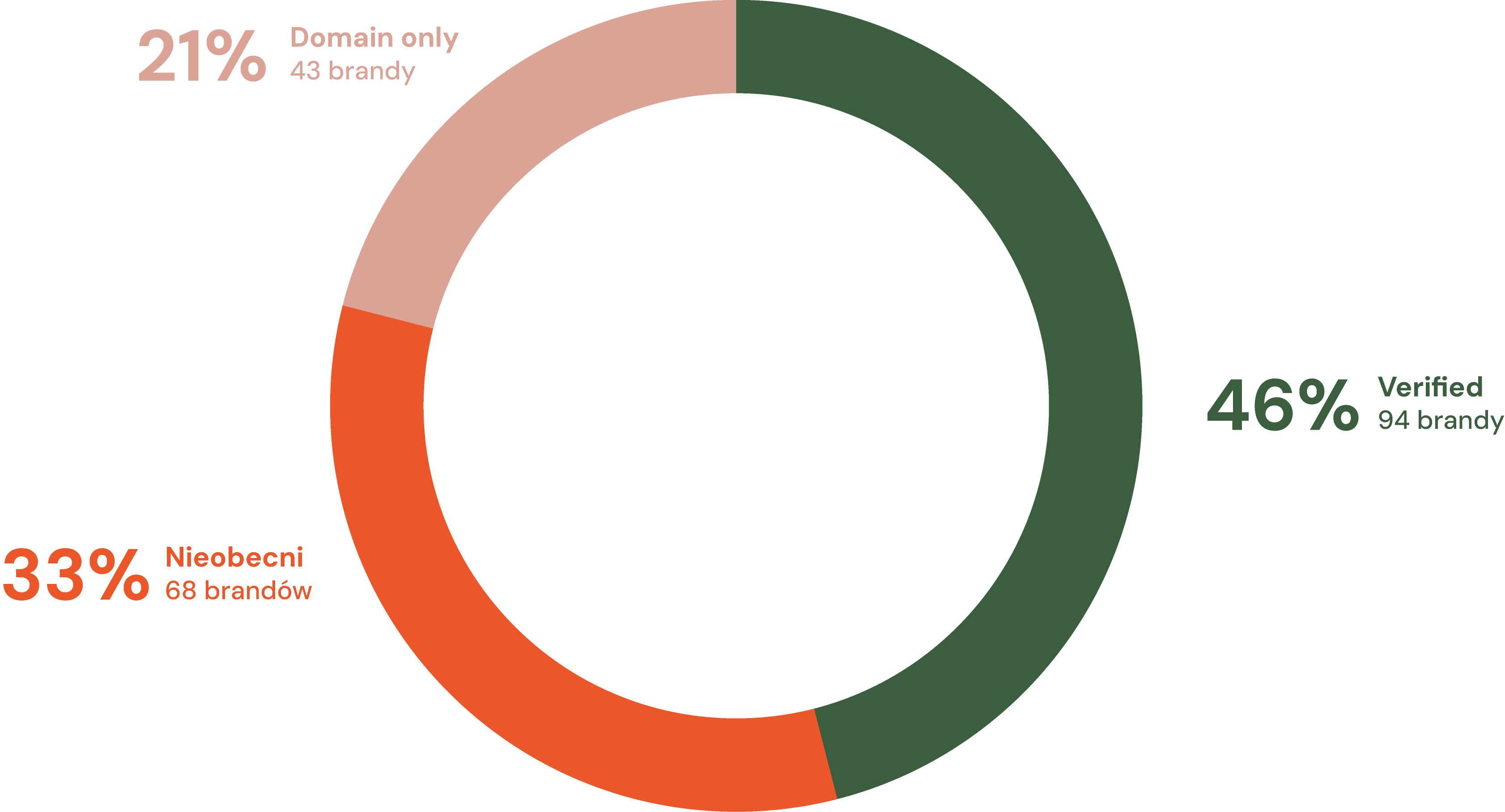

106 marek (51%) posiada zweryfikowany profil reklamodawcy w Google Ads Transparency Center, a dalsze 6 widocznych jest wyłącznie na poziomie domeny - łącznie 112 marek (54%) reklamuje się aktywnie w ekosystemie Google.

Łącznie emitują 94 020 reklam. Po uwzględnieniu kampanii Meta odsetek marek z jakąkolwiek płatną obecnością cyfrową przekracza 70%.

Fit Kalorie z 20 000 reklam to wyraźna wartość odstająca - agresywna strategia reklamowa producenta kontraktowego z portfelem trzech linii biznesowych. Drugi gracz: Maczfit z 4 004 zweryfikowanymi reklamami.

| # | Marka | Liczba reklam | Status |

|---|---|---|---|

| 1 | Fit Kalorie | 20 000 | zweryfikowany |

| 2 | Maczfit | 4 004 | zweryfikowany |

| 3 | NTFY | 2 000 | zweryfikowany |

| 4 | Body Chief | 900 | zweryfikowany |

| 5 | 5 Posiłków Dziennie | 753 | zweryfikowany |

| 6 | Kuchnia Vikinga | 700 | zweryfikowany |

| 7 | Republika Smakoszy | 400 | zweryfikowany |

| 8 | Foodify | 400 | zweryfikowany |

| 9 | Powermeal | 340 | zweryfikowany |

| 10 | Diety od Brokuła | 200 | zweryfikowany |

| # | Marka | Aktywne reklamy Meta |

|---|---|---|

| 1 | Sam Wybór | 950 |

| 2 | BEKETO CATERING | 481 |

| 3 | NASZADieta.pl | 300 |

| 4 | MALAGA | 160 |

| 5 | Robin Food | 140 |

| 6 | Tytka Fit | 130 |

| 7 | Light Menu | 120 |

| 8 | Właściwy Wybór | 110 |

| 9 | SuperMenu | 92 |

| 10 | Just Diet | 90 |

Zestawienie łącznej liczby obserwujących na wszystkich platformach z przychodami rocznymi ujawnia słabą korelację w środku rozkładu, przy jednoczesnej dominacji liderów zarówno w mediach społecznościowych, jak i w przychodach.

Maczfit osiąga 322 000 obserwujących łącznie przy przychodach 410 mln PLN - około 1 273 PLN przychodu na obserwującego. Kuchnia Vikinga: 245 000 obs. i 487 mln PLN - 1 988 PLN na obserwującego. Diety od Brokuła: 244 000 obs. i 322 mln PLN - 1 320 PLN na obserwującego.

Liderzy przychodowi są jednocześnie liderami zasięgu, co sugeruje, że skala biznesu i skala obecności idą w parze - ale zależność ta załamuje się poniżej pierwszej piątki.

Prawdziwą anomalię stanowią marki ze znacznym zasięgiem, ale niskimi przychodami. SuperMenu z 37 000 obserwujących generuje zaledwie 9,1 mln PLN (spadek o 53% rocznie). Fit-Dieta z 42 000 obserwujących nie posiada danych w KRS.

Wniosek jest jednoznaczny: media społecznościowe są kanałem budowania rozpoznawalności, ale nie determinantem przychodów. Wszystkie marki pierwszej piątki prowadzą pełny marketing mix łączący media cyfrowe, reklamę klasyczną i współpracę z influencerami - różnią się jedynie proporcjami.

Rozdział piąty to sonda pięciu wiodących brandów cateringowych - Kuchnia Vikinga, Maczfit, Diety od Brokuła, NTFY, Body Chief - generujących łącznie około 1,6 mld PLN przychodów, czyli 76% wartości sprzedaży sektora ustalonej w rozdziale drugim.

Metodologia odwrócona: dla każdego brandu pobrano 100 najnowszych postów na Instagramie z mention'em marki przez innego autora, w oknie 6-miesięcznym (22.10.2025 - 20.04.2026). Łącznie analiza objęła 489 unikalnych autorów i 1 041 tagów.

Pierwszy wynik metodologiczny: krajobrazy influencerskie pięciu brandów są niemal całkowicie rozłączne. Na 489 autorów tylko 5 (1%) tagowało dwie lub więcej marek - nie istnieje klasa „polskich influencerów cateringowych" przechodzących między markami.

Drugi wynik: pięć brandów alokuje budżet influencerski według dwóch fundamentalnie odmiennych modeli - portfela rotacyjnego mid-tier (Maczfit) i megadealu medialnego (Kuchnia Vikinga). Trzy pozostałe oscylują między biegunami z różnymi konfiguracjami niszowymi.

Dla każdego z pięciu brandów pobrano sto najnowszych publicznych postów na Instagramie, w których brand został otagowany (@nazwa_marki) przez innego autora; dzięki temu widać, kto, kiedy i w jakim kontekście mówi o marce.

Drugie wywołanie pobrało dane profilowe (liczba obserwujących, status zweryfikowania, biogram) dla wszystkich 489 unikalnych autorów tych tagów, co pozwoliło na stratyfikację siatki według rzeczywistego zasięgu.

Zastosowano okno sześciomiesięczne (22.10.2025 - 20.04.2026) jako wspólny horyzont czasowy; bez tego zabiegu Maczfit byłby widziany z piętnastu dni, a mniejsze marki z osiemnastu miesięcy, co czyni ich wzajemne porównanie metodologicznie bezużytecznym.

Wykrywanie sponsoringu oparto na wyszukiwaniu w opisach postów markerów polsko- i anglojęzycznych: #reklama, #współpraca, #ad, #sponsored, #partner, #gifted; fraz typu „materiał sponsorowany", „we współpracy z", „kod rabatowy"; heurystyki wykrywającej kody rabatowe w formacie NAZWA25.

Ręczna walidacja około stu losowo wybranych przypadków potwierdziła precyzję rzędu 85% - pięć na sto trafień to fałszywe pozytywy. Próg stratyfikacji „duzi versus mikro" ustawiono na 10 000 obserwujących.

| Brand | Autorzy | Tagi łącznie | Autorzy ≥10k | Łączny zasięg | % sponsored | Tagi/dzień |

|---|---|---|---|---|---|---|

| Kuchnia Vikinga | 130 | 288 | 73 | 12,3 mln | 49% | 1,59 |

| Maczfit | 126 | 274 | 98 | 18,6 mln | 80% | 1,51 |

| Body Chief | 86 | 186 | 48 | 8,7 mln | 48% | 1,03 |

| NTFY | 93 | 156 | 58 | 2,9 mln | 52% | 0,87 |

| Diety od Brokuła | 59 | 137 | 11 | 1,4 mln | 17% | 0,77 |

Analiza powtarzalności tagowań - zawężona do autorów, którzy otagowali brand co najmniej 5 razy w oknie półrocznym - ujawnia, że pięć wiodących brandów nie korzysta z jednego modelu współpracy, lecz z czterech wyraźnie odmiennych archetypów.

Archetyp A. Megadeal medialny - pojedynczy partner (konto medialne, nie indywidualny twórca) otrzymuje intensywną kampanię w krótkim oknie czasowym, z niemal stuprocentową deklaracją komercyjną. Media buy maskowany jako partnership.

Archetyp B. Klub sportowy jako brand partner - partnerem nie jest twórca treści, lecz podmiot instytucjonalny: drużyna, klub, akademia. Tagi generowane przez oficjalne konto klubu, relacja długofalowa (kilku miesięcy).

Archetyp C. Celebrity-grade ambasador - osobowości o zasięgu 200 tys. - 2 mln obserwujących, które otagowały brand 2-7 razy w oknie, z wysoką deklaracją komercyjną (70-100%) i rytmem sugerującym planowaną kadencję.

Archetyp D. Niszowy trener i mikro-ambasador - autorzy o zasięgu 1-20 tys. obserwujących, którzy w oknie wygenerowali kilka do kilkunastu tagów, zazwyczaj przy zerowej deklaracji komercyjnej.

Każdy archetyp ma inny profil ryzyka, inny koszt pozyskania i inną dynamikę wygasania. Brandy dzielą się między nimi w sposób, który mówi więcej o ich filozofii komunikacyjnej niż niejedna kampania wizerunkowa.

| Partner | Brand | Tagi | Rozrzut | % spons. | Obs. partnera |

|---|---|---|---|---|---|

| Kanał Zero | Kuchnia Vikinga | 35 | 5,7 mc | 94% | 621 266 |

| Kanał Sportowy | Kuchnia Vikinga | 7 | 3,5 mc | 85% | 281 308 |

| Partner | Brand | Tagi | Rozrzut | Obserwujący | Charakter |

|---|---|---|---|---|---|

| Jagiellonia Białystok | Kuchnia Vikinga | 23 | 5,3 mc | 100 586 | Ekstraklasa |

| Knockout Boxing Night | Body Chief | 12 | 2,7 tyg | 11 655 | boks |

| Enea Poznań | Body Chief | 9 | 5,1 mc | 1 312 | piłka ręczna |

| AP 2010 Gdańsk | Diety od Brokuła | 8 | 4,0 mc | 2 948 | akademia |

| Ambasador | Brand | Tagi | % sponsored | Obserwujący | Segment tematyczny |

|---|---|---|---|---|---|

| Suchar Codzienny | Maczfit | 7 | 100% | 1 957 580 | humor / meme |

| Miły Domek | Maczfit | 7 | 71% | 317 826 | dom / rodzina |

| Mieszkanie na Poddaszu | Maczfit | 7 | 100% | 269 543 | wnętrza |

| Ewa Sopoł | Maczfit | 7 | 100% | 211 470 | rodzicielstwo |

| Mikołaj Grzybowski | Maczfit | 7 | 100% | 94 122 | fitness |

| Mikro-ambasador | Brand | Tagi | % sponsored | Obserwujący | Komentarz |

|---|---|---|---|---|---|

| Tomasz Laska | Diety od Brokuła | 15 | 0% | 13 136 | trener boksu |

| lifestyle_joan | NTFY | 12 | 91% | 17 071 | jawna |

| klaudiadre | NTFY | 12 | 25% | 20 469 | mieszana |

| fit.dietbyola | Body Chief | 11 | 45% | 9 944 | fitness |

| Weronika Uszko | Kuchnia Vikinga | 9 | 100% | 60 741 | cross-brand |

| Hubert Lewandowski | Diety od Brokuła | 8 | 0% | 12 633 | burst 6-dniowy |

| Autor cross-brand | Obserwujący | Brandy (częstotliwość) | Charakter |

|---|---|---|---|

| damian.janikowski | 248 720 | Body Chief + Maczfit | zawodnik MMA |

| korpokaro | 91 463 | Kuchnia Vikinga (×2) + Maczfit (×1) | korpo-dram, humor |

| weronika_uszko | 60 741 | Kuchnia Vikinga (×9) + NTFY (×1) | UGC, macierzyństwo |

| blekitni.pasym | 141 | Kuchnia Vikinga + Body Chief | mikro-konto |

| nati_natalia_p | 755 | Kuchnia Vikinga + Maczfit | mikro-konto |

Najważniejszy wniosek strategiczny rozdziału: pięć wiodących brandów alokuje budżet influencerski według dwóch fundamentalnie odmiennych modeli ekonomicznych.

Model pierwszy - portfel rotacyjny mid-tier (Maczfit). Brand pracuje równolegle z 4-6 ambasadorami o zasięgu 100 tys.-2 mln, każdy generuje równo 7 tagów w półroczu (jeden raz na 3-4 tygodnie), wszystkie jawnie oznaczone, a żaden z partnerów nie jest dla brandu krytycznie ważny.

Podejście to minimalizuje ryzyko koncentracji (utrata jednego ambasadora to 1/6 zasięgu, nie 1/2), gwarantuje przewidywalny rytm publikacji i pozwala testować różne warstwy persona jednocześnie.

Model drugi - megadeal medialny + sport (Kuchnia Vikinga). Jeden dominujący partner (Kanał Zero, 35 tagów w półroczu) generuje wielokrotnie więcej ekspozycji niż cała reszta, uzupełniony partnerstwem klubowym (Jagiellonia Białystok, 23 tagi).

Model oferuje znacznie głębszą integrację narracyjną, ale wprowadza ryzyko koncentracji (utrata jednego partnera = wstrząs całej operacji).

Próba mechanicznego skopiowania jednego z modeli nie zadziała: model Maczfita wymaga puli mid-tier ambasadorów zablokowanych umowami ekskluzywnymi; megadeal KV wymaga budżetu kilkuset tysięcy złotych na pojedynczą kampanię.

Trzy pozostałe brandy oscylują między biegunami: Body Chief łączy elementy obu z ukierunkowaniem niszowym; NTFY operuje w zredukowanej skali; Diety od Brokuła reprezentują trzeci, hybrydowy model - agresywna reklama masowa w mediach tradycyjnych (TV ze Strasburgerem, paczkomaty, tramwaje, billboardy) wsparta siatką mikro-głosów.

| Marka | Liczba | Ambasadorzy |

|---|---|---|

| Maczfit | 20 | Lewandowska, Doda, Mucha, Cichopek, Smaszcz, Sykut-Jeżyna, Nożyński, Radwańska, Topa, Sokołowska, Kuczyńska, Gruchała, Kobus-Zawojska i in. |

| Body Chief | 9 | Wieniawa, Gessler, Wojewódzki, Gamrot, Mańkowski i in. |

| Kuchnia Vikinga | 8 | Pajor, Piątek, Oleksy, Citko, Pazura, Karmowski, Mauricz + PZPN |

| Love Catering | 6 | dane zbiorcze |

| Wikt Codzienny | 6 | dane zbiorcze |

| TIM Catering | 4 | Krzysztof Ibisz, Przemysław Saleta i in. |

| Diety od Brokuła | 3 | Karol Strasburger (TV), Krzysztof Stanowski (X), Mateusz Swoboda (IG) |

| NTFY | 2 | Paweł Dorociński (TV), Małgorzata Halejcio |

| SuperMenu | 2 | Anna Lewandowska, Robert Lewandowski |

| Burak Dieta | 1 | Mariusz Pudzianowski |

| Republika Smakoszy | 1 | Joanna Jędrzejczyk |

| Fit Kalorie | 1 | Sandra Kubicka |

| Foodify | 1 | Michał Meyer (twarz marki, współzałożyciel) |

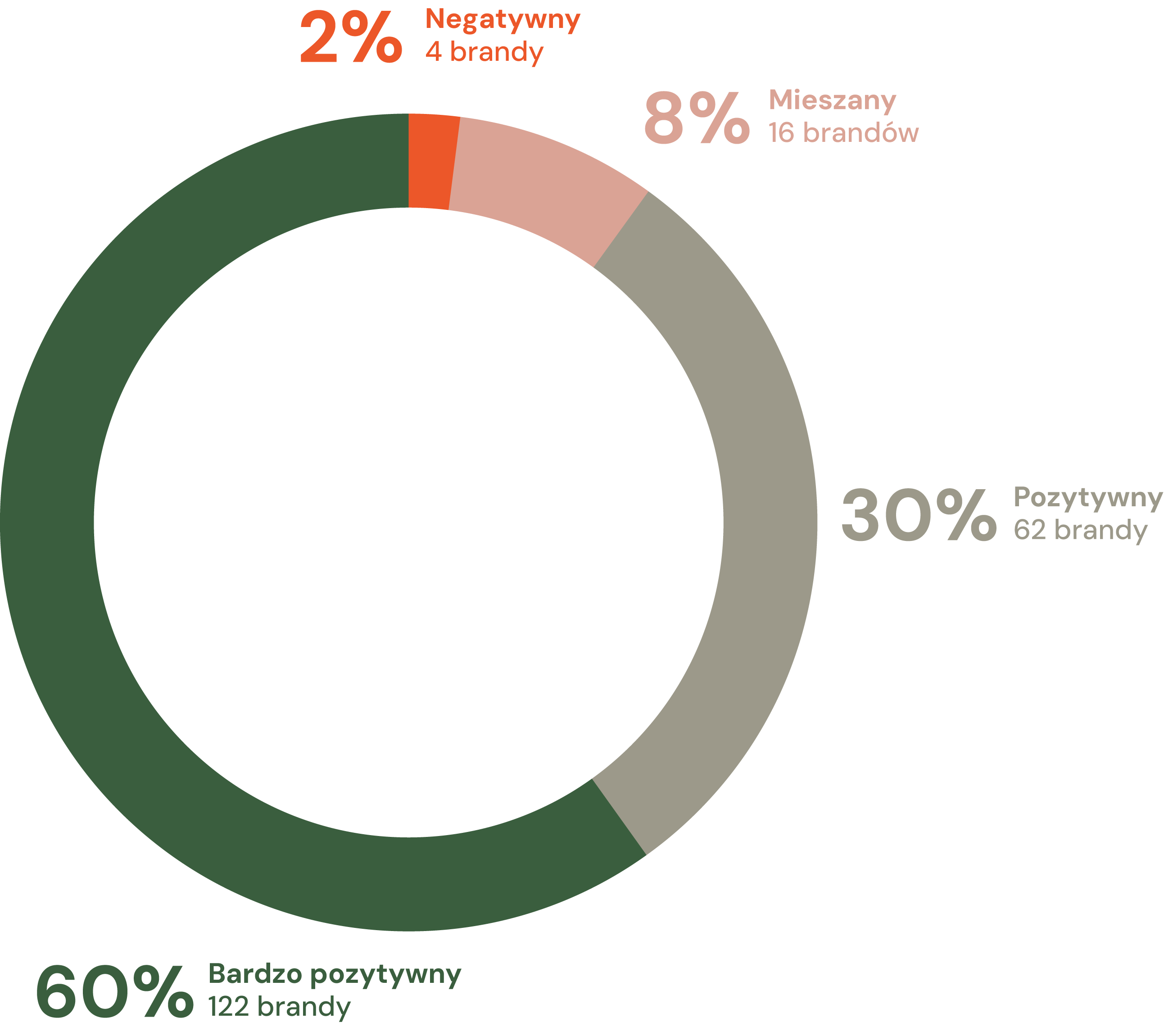

Reputacja w sektorze cateringu dietetycznego nie jest wyróżnikiem, bo wszyscy ją mają. 90% marek operuje w strefie „pozytywny" lub „bardzo pozytywny" - z mediana oceny 4,46/5 na podstawie danych 197 marek.

Rozdział szósty opiera się na 10 795 autentycznych recenzjach z Map Google, pobranych z profili 206 marek w okresie 1-15 kwietnia 2026. Po deduplikacji próba liczy 3 192 niepowtarzalne wypowiedzi, z czego 3 166 w języku polskim.

Pytanie analityczne przesuwa się z „kto ma dobrą reputację" na „która zła reputacja jest naprawdę zła" - bo skoro mediana 4,46 jest niemal nie do odróżnienia od 4,6 lub 5,0 (w percepcji klienta), realnym sygnałem jakości pozostają tylko skrajne dolne wartości.

Drugą kluczową obserwacją jest paradoks skali: Maczfit z 7 076 recenzjami i oceną 4,0 to wartość odstająca w dół - jedyna marka w pierwszej dziesiątce pod względem liczby opinii z oceną poniżej 4,3. Skala generuje ekspozycję na zła opinia waży tyle samo co dobra.

Spośród 212 marek, 197 posiada ocenę w Mapach Google. Mediana 4,46, średnia 4,46, odchylenie standardowe 0,48 - niemal symetryczny rozkład ściśnięty wokół wartości oznaczającej, że niemal każdy wygląda „dobrze".

90% marek ma ocenę 4,0 lub wyższą, 60% przekracza 4,5. Zaledwie 4 marki mają negatywny wydźwięk opinii.

Marka z oceną 5,0 na 79 recenzjach (Catering Mistrza) ma statystycznie mniejszą wiarygodność niż marka z 4,3 na 7 116 recenzjach (Kuchnia Vikinga).

Mediana liczby recenzji na markę wynosi 73 - połowa marek ma mniej niż 73 opinie. To niewiele - większość klientów nie zostawia opinii.

129 marek (60%) ma wydźwięk „bardzo pozytywny". 65 marek (30%) - „pozytywny". 17 marek (8%) - „mieszany". 4 marki (2%) - „negatywny".

90% sektora w strefie pozytywnej. Zaledwie 17 marek z problemami, ale nie katastrofami. Cztery marki z negatywnym wydźwiękiem to przypadki kliniczne.

Ta dystrybucja potwierdza tezę z rozdziału 1: reputacja nie jest wyróżnikiem, bo wszyscy ją mają. Klient porównujący 5 marek widzi 4,3 / 4,5 / 4,7 / 4,8 / 5,0 - różnice na poziomie szumu statystycznego.

Jedynym wyjątkiem są marki z oceną poniżej 4,0 - tam reputacja staje się barierą wejścia. Ale takich jest mniej niż 10%.

Analiza recenzji na YouTube objęła 25 marek z dostępnymi recenzjami wideo (łącznie 79 filmów). Pokrycie jest niereprezentatywne - większość mniejszych marek nie ma w ogóle recenzji wideo.

Co chwalą recenzenci: terminowość dostawy, smak i jakość składników, świeżość warzyw (podkreślenie, że nie są rozgotowane).

Co krytykują: zbyt małe porcje (motyw powtarzający się niezależnie od marki), niedostateczne nasycenie przy wyższym zapotrzebowaniu kalorycznym, słaba wartość w relacji do ceny przy aktywnym trybie życia.

Motyw „za małe porcje" sugeruje systemowy problem kategorii, nie problem konkretnego dostawcy: standardowa konfiguracja kaloryczna (1 500-2 000 kcal) nie odpowiada oczekiwaniom segmentu klientów, który najczęściej wypowiada się na YouTube - aktywnych fizycznie mężczyzn z wyższym zapotrzebowaniem energetycznym.

To klasyczne zakrzywienie selekcji: osoby, które czują się najgłośniej pokrzywdzone, są też tymi, które najchętniej nagrywają recenzje. YouTube w sektorze cateringów dietetycznych nie ujawnia stanu reputacji, lecz portretuje wąską subpopulację najgłośniejszych krytyków.

Z perspektywy strategicznej oznacza to, że YouTube jest niewykorzystanym kanałem reputacji dla marek, które chciałyby aktywnie zarządzać wizerunkiem - inwestycja w sponsorowane recenzje od profesjonalnych recenzentów wideo mogłaby zmienić proporcję głosu między spontanicznymi krytykami a planowanymi ambasadorami.

Z bazy 10 795 recenzji w Mapach Google wybraliśmy reprezentatywne cytaty obejmujące pełne spektrum doświadczeń.

Recenzje negatywne (1-2 gwiazdki):

„Kolejny, powtarzający się błąd - otrzymałam makaron udon zamiast ryżowego przy diecie indywidualnej wykluczającej wiele produktów ze względu na silne alergie." - KIK Catering, 1★

„Nie polecam. Wykupiłam catering na tydzień, moje pierwsze doświadczenie już było złe - mieli fatalny błąd w systemie i wszystkie pudełka przyszły pomylone." - Loveat Catering, 1★

Recenzje pozytywne (5 gwiazdek):

„To zdecydowanie najlepszy katering ze wszystkich z których korzystałam do tej pory, a było ich kilkanaście (w tym najpopularniejsze w Polsce i te bardziej lokalne)." - Beketo Catering, 5★

Trzy wzorce z 3 192 unikalnych wypowiedzi:

Personalizacja to pole minowe - diety indywidualne (wykluczenia, alergie) generują największe frustracje, gdy się nie udają. Błąd w zamianie składnika to nie „pomyłka", to potencjalny problem zdrowotny.

Przepaść między obietnicą a doświadczeniem - klienci wystawiający 3 gwiazdki konsekwentnie wskazują rozbieżność między menu i zdjęciami a tym, co faktycznie dostają.

Powracający klienci piszą najdłuższe recenzje - powyżej 800 znaków: ludzie po miesiącach testowania, często po kilku cateringach. Ich perspektywa porównawcza jest bezcenna i niedostatecznie wykorzystywana przez marki.

Rozdział siódmy opiera się na analizie jakościowej 10 795 recenzji z Map Google pochodzących z profili 206 marek. Po deduplikacji unikalnego tekstu próba sprowadza się do 3 192 niepowtarzalnych wypowiedzi klientów, z czego 3 166 w języku polskim.

Analiza języka, którego klienci używają do opisania motywacji, ujawniła cztery wyraźne persony konsumenckie. Różnią się one nie profilem demograficznym, lecz kryteriami oceny, według których klient wróci lub nie wróci do marki.

Analiza 613 recenzji jedno- do trzygwiazdkowych ujawnia sześć powtarzających się archetypów porzucenia, w kolejności częstości: Degradacja (32%), Incydent bezpieczeństwa (18%), Złamana obietnica (16%), Awaria obsługi klienta (14%), Chaos dostawczy (10%), Naruszenie RODO (6%).

Analiza 893 recenzji cztero- i pięciogwiazdkowych ujawnia trzy fundamenty lojalności: widzialny rezultat fizjologiczny (40%), konsekwencja w czasie (30%), relacja personalna (15%). Każdy z czynników w innym wymiarze - i każdy nieodzowny.

Język, którego recenzenci używają do opisania motywacji, ujawnił cztery wyraźne persony. Różnią się nie profilem demograficznym, lecz kryteriami oceny.

Persona 1. Oszczędzający czas - ~35% próby pięciogwiazdkowej. Nie chce gotować. Catering jest usługą logistyczną, nie dietą. Kluczowe kryterium: niezawodność dostawy. Smak oczekiwany jako „niezły", nie restauracyjny. Toleruje przeciętność smakową, nie wybacza chaosu dostawy.

Persona 2. Odchudzający się - ~30%. Cel jednoznaczny: zrzucić kilogramy. Catering jest narzędziem - ma dostarczyć wyliczoną liczbę kalorii. Kalorie są święte - zawyżona kaloryczność jest oszustwem konsumenckim, nie pomyłką. Najbardziej podatna na kody promocyjne przy pierwszym zakupie, ale ta podatność nie przekłada się na retencję.

Persona 3. Zdrowotna / medyczna - ~15%. Cukrzyca ciążowa, insulinooporność, Hashimoto, alergie. Catering to wsparcie medyczne, nie wygoda. Każde odstępstwo niesie realne konsekwencje zdrowotne. Zostaje lojalna wyjątkowo długo - nawet latami - pod warunkiem skuteczności klinicznej. Marki, które zdobywają to zaufanie, budują quasi-monopolistyczną pozycję.

Persona 4. Zorientowana na jakość - ~20%. Nie kupuje diety - kupuje jakość. Porównuje do dobrej restauracji. Gotowa zapłacić ponad 100 PLN dziennie. Wyzwalacz porzucenia jest najbardziej bezwzględny: klient nie daje drugiej szansy po wykryciu tanich zamienników. Często zwraca uwagę na aspekty etyczne.

Archetyp A. Degradacja (32% negatywów). Klient lojalny od 6-24 miesięcy zauważa stopniowe pogorszenie: mniejsze porcje, tańsze składniki, mniej białka. „To nie to, co kiedyś". Mechanizm strukturalny: mała firma rośnie, centralizuje kuchnie, rotuje kucharzy, kupuje tańsze składniki w hurtowni. Klient zakochuje się w wersji butikowej, dostaje wersję skalowaną.

Formuła „kiedyś X, teraz Y" pojawiła się u 27 różnych marek (13% populacji) - degradacja jest cyklem życia średniego brandu w tym sektorze.

Archetyp B. Incydent bezpieczeństwa (18%). Ciało obce w jedzeniu (plastik, szkło, włos), spleśniałe warzywa, zepsute mięso, zatrucia pokarmowe. To dla klienta nie skarga - to trauma. Klient odchodzi natychmiast, aktywnie ostrzega innych. Recenzje ponadprzeciętnie długie (>500 znaków), często ze zdjęciami i deklaracją zgłoszenia do Sanepidu/UOKiK/prokuratury. Nieodwracalne.

Archetyp C. Złamana obietnica (16%). Opakowanie deklaruje 500 kcal, zawartość waży 200 g. „30 g białka" okazuje się 4 kawałkami kurczaka o łącznej wadze 83 g. Szczególnie destrukcyjny dla person drugiej i czwartej - dane liczbowe mają wagę kontraktową. Segment dotknięty sięga po argument prawny („zgłoszę do UOKiK", „sprawa dla prokuratury"). Nie tylko porzuca markę - próbuje ją reputacyjnie zniszczyć.

Archetyp D. Awaria obsługi klienta (14%). Zwroty blokowane ponad termin ustawowy. Reklamacje ignorowane. Właściciele dzwoniący z groźbami w odpowiedzi na negatywne recenzje. Niechciane SMS-y nocą.

„Po czym otrzymałem telefon od właściciela z informacją, że »defekuję mu w biznes« oraz obietnicę, że »zostanie moim cieniem«."

Archetyp niszczy markę nie skargami na jedzenie, lecz erozją zaufania. Klient, który natrafi w Mapach Google na 3-4 takie recenzje, odstępuje bez próby własnego doświadczenia.

Archetyp E. Chaos dostawczy (10%). Dostawy o 3 w nocy z telefonem budzącym wszystkich domowników. Dostawy o 19 wieczorem zamiast rano. Brak dostawy bez uprzedzenia. Dotyczy głównie segmentu zamawiającego przez Dietly i jest częstszy w mniejszych miastach. Próg bólu niski - jeden incydent na osiem dostaw generuje recenzję negatywną.

Archetyp F. Naruszenie RODO (6%). Klient nigdy nie będący klientem marki otrzymuje niechciane SMS-y/maile z ofertami. Wystawia recenzję jednogwiazdkową jako ostrzeżenie konsumenckie.

„Firma łamie RODO, nigdy nie byłem klientem i dowiedziałem się o istnieniu firmy poprzez niechciany SMS."

Wartość życiowa klienta jest tu ujemna - marka płaci reputacyjnie za kontakt z osobą, która nie generuje przychodu. Subsegment niekiedy ujawnia nieformalne sieci wymiany baz klientów w branży.

Analiza 893 recenzji cztero- i pięciogwiazdkowych wskazuje, że lojalność buduje się na trzech fundamentach. Żaden sam w sobie nie wystarczy - marka musi uzyskać konwergencję co najmniej dwóch.

Czynnik 1. Widzialny rezultat fizjologiczny (40% wzmianek). Klient otrzymuje to, co marka obiecywała: schudł, unormował wyniki, poczuł się lepiej. „Mąż schudł 15 kg w 4 miesiące", „Wyniki badań w normach", „Nadciśnienie zniknęło". Wskaźnik fizyczny - waga, badania, samopoczucie - zamienia transakcję w rytuał.

Klient z potwierdzonym rezultatem zostaje automatycznym ambasadorem - poleca markę rodzinie i znajomym. Koszt pozyskania kolejnego klienta przez ten kanał bliski zeru. LTV wzrasta od dwu- do czterokrotnie.

Czynnik 2. Konsekwencja w czasie (30%). „Korzystam od trzech lat, wciąż tak samo dobrze." „Szósta dostawa, bez wpadki." Czynnik najtrudniejszy do wypracowania - wymaga instytucjonalnej dyscypliny operacyjnej utrzymywanej przy skalowaniu. Jednocześnie najtrudniejszy do podkopania przez konkurencję - klient lojalny od pięciu lat nie daje się odzyskać, nawet przy istotnej różnicy cenowej.

Czynnik 3. Relacja personalna (15%). Kierowca, który pamięta imię klienta. Dietetyk, który oddzwania w godzinę. Właściciel odpowiadający na reklamację. W korpusie wymieniono z imienia co najmniej 31 osób pracujących po stronie dostawców - Marcin, Pani Kataleya, Pan Paweł, dietetyczka Aleksandra. Strukturalna przewaga niskokosztowa małych marek - liderzy nieuchronnie depersonalizują relację w miarę wzrostu skali.

| Archetyp porzucenia | Oszczędzający czas | Odchudzający się | Zdrowotna | Jakość |

|---|---|---|---|---|

| Degradacja | umiarkowane | wysokie | wysokie | krytyczne |

| Incydent bezpieczeństwa | wysokie | wysokie | krytyczne | krytyczne |

| Złamana obietnica | niskie | krytyczne | wysokie | wysokie |

| Awaria obsługi | krytyczne | wysokie | wysokie | krytyczne |

| Chaos dostawczy | krytyczne | umiarkowane | umiarkowane | niskie |

| Naruszenie RODO | niskie | niskie | niskie | krytyczne |

| Powód zmiany dostawcy | Udział wzmianek |

|---|---|

| Znudzenie menu (powtarzalność, monotonia) | ~38% |

| Degradacja jakości u poprzedniego dostawcy | ~25% |

| Polecenie znajomych lub influencerów | ~15% |

| Zawód jakościowy przy pierwszym zamówieniu | ~12% |

| Cena lub promocja startowa | ~10% |

| # | Luka w ofercie sektora |

|---|---|

| 1 | Transparentność składu i makroskładników - brak branżowego standardu weryfikacji deklaracji |

| 2 | Wykluczenia specyficzne dla alergii i chorób - diety „bez Y" kończą się na podstawowych alergenach |

| 3 | Aktywne zarządzanie monotonią menu - brak proaktywnej komunikacji rotacji dań |

| 4 | Jawny system reklamacji z deklarowanym czasem reakcji (SLA) - niewidoczny na stronach marek |

| 5 | Sygnalizacja zmian operacyjnych - klient dowiaduje się o zmianie dostawcy surowca przez spadek jakości |

| 6 | Segmentacja B2B i korporacyjna - kanał obsłużony przez jednostkowe marki, bez systemowej oferty |

| 7 | Oferta dla rekonwalescentów pooperacyjnych - spontanicznie wspominana potrzeba, niewidoczna w ofercie |

1. Rynek jest bipolarny w doświadczeniu klienta. Średnia 4,46 na Mapach Google ukrywa rozkład, w którym 77% recenzji to 5 gwiazdek, 14% - 1 gwiazdka. Środek próby praktycznie nie istnieje. Klient zamawiający pierwsze pudełko wchodzi w relację, która z dużym prawdopodobieństwem zakończy się albo entuzjazmem, albo ostrym konfliktem.

2. Retencja sektora jest strukturalnie ograniczona monotonią. Trzy z czterech wyzwalaczy zmiany (monotonia 38%, degradacja 25%, zawód 12%) dotyczą zmęczenia ofertą, nie atrakcyjności konkurencji. Rynek nie traci klientów do rywali - rynek ich wypala. Marka chcąca zwiększyć retencję powinna inwestować nie w konkurencyjne ceny, lecz w ciągłe odświeżanie menu.

3. Architektura zaufania jest krucha. Incydenty bezpieczeństwa (18%), złamane obietnice (16%) i awarie obsługi (14%) generują niemal połowę negatywów i są nieodwracalne. Klient po incydencie z plastikiem, zawyżoną kalorycznością albo groźbą właściciela nie wraca. Inwestycja w kontrolę jakości surowca i procedury obsługi ma w tym sektorze zwrot wyższy niż jakakolwiek inwestycja marketingowa.

4. Relacja personalna jest przewagą lokalną niemożliwą do skopiowania przez liderów. W sektorze, w którym pięć największych marek obsługuje setki tysięcy klientów miesięcznie, małe marki zachowujące imienną relację z klientem budują trwałą lojalność nawet przy niższej jakości kulinarnej i wyższej cenie. Jedyny obszar, w którym skala działa przeciwko liderom.

Catering dietetyczny w Polsce sprzedaje przez obietnicę uwolnienia od decyzji żywieniowych. Logika prosta: „nie musisz myśleć o jedzeniu - my myślimy za ciebie, zdrowo, smacznie, pod drzwi".

To nie jest obietnica transformacji ciała (choć wiele marek flirtuje z tym motywem). To nie jest obietnica smaku (choć wszyscy o smaku mówią). Dominujący mechanizm to wygoda z alibi zdrowotnym - klient kupuje czas i wygodę, a zdrowie jest racjonalizacją zakupu.

Dane potwierdzają tę diagnozę z trzech stron. Po pierwsze, 143 ze 166 marek (86%) komunikuje się w rejestrze „przyjaznym" - nikt nie krzyczy, nie prowokuje, nie edukuje ostro. Po drugie, główne CTA to warianty „Zamów dietę" / „Sprawdź menu" / „Wybierz plan" - komunikaty transakcyjne, nie edukacyjne. Po trzecie, średni wskaźnik schematyczności wynosi 6,8/10.

Rozdział ósmy analizuje konwencję narracyjną pięciu największych marek (15 z dostępnymi danymi komunikacyjnymi): mechanizm kategorii, profil docelowego klienta, cztery powtarzające się wzorce komunikacji, cztery luki narracyjne, monokolor rejestru emocjonalnego.

Wzorzec 1. „Zdrowe, smaczne, wygodne" - trójkąt obietnic. Niemal każda marka w próbie operuje kombinacją trzech słów kluczowych: zdrowie, smak, wygoda. Kolejność się zmienia, ale trójca jest stała. Najbardziej nasycony wzorzec w kategorii.

Kiedy wszyscy mówią to samo, nikt nic nie mówi. „Zdrowe, smaczne, wygodne" to nie pozycjonowanie - to opis kategorii.

Wzorzec 2. „Dostawa pod drzwi" jako cecha, nie korzyść. Większość marek komunikuje dostawę jako kluczowy wyróżnik - strefy, godziny, świeżość o poranku. Tymczasem dostawa to warunek higieniczny kategorii - nikt nie zamawia cateringu bez dostawy. Różnicuje jedynie w skali: zasięg Kuchni Vikinga (38 000 miejscowości) to realna przewaga operacyjna, ale nie komunikacyjna.

Wzorzec 3. Kod rabatowy jako CTA. 58% marek prowadzi aktywną promocję. Schemat: nagłówek obietnicowy + kod rabatowy. Obietnica marki to zdrowie; bodziec zakupowy to RABAT20. Sektor stworzył kulturę, w której klient uczy się: „nie zamawiaj nigdy w pełnej cenie".

Wzorzec 4. Brak antagonisty. Żadna marka nie mówi wprost: „zamiast gotować", „zamiast jedzenia z sieciówki". Komunikacja pozytywna bez kontrastu - nie ma wroga, nie ma „zamiast", jest tylko „dlaczego tak". Brak antagonisty osłabia poczucie pilności. Jedynym mechanizmem pilności jest kończąca się promocja - i dlatego kody rabatowe stały się dominujące.

Luka 1. Transparentność składników i procesu produkcji. Nieliczne marki (Catering Mistrza, Kuchnia Vikinga) komunikują „kto gotuje" i „skąd składniki". Większość traktuje kuchnię jako czarną skrzynkę. Na rynku, w którym zaufanie jest walutą, niewidoczność procesu jest zaskakującą luką.

Luka 2. Efekty zdrowotne poparte dowodami. Marki obiecują „zdrowie", ale żadna nie pokazuje danych: ile schudł przeciętny klient, jak zmieniły się parametry krwi, co mówi dietetyk po 3 miesiącach. Obietnica zdrowia bez dowodów to deklaracja marketingowa, nie propozycja wartości oparta na faktach.

Luka 3. Życie po cateringu. Żadna marka nie komunikuje, co klient wyniesie z doświadczenia - czy nauczy się gotować, czy zrozumie swoje potrzeby kaloryczne, czy dostanie narzędzia samodzielności. Catering jest sprzedawany jako subskrypcja bez końca, nie jako edukacja z datą wygaśnięcia.

Marka, która powie „nauczymy cię, żebyś nas nie potrzebował", paradoksalnie może zyskać najsilniejszą lojalność.

Luka 4. Wspólne jedzenie i kontekst społeczny. Catering to z definicji samotne jedzenie z pudełka. Żadna marka nie adresuje napięcia między zdrowiem a społecznym wymiarem posiłku - jedzeniem z rodziną, obiadem ze współpracownikami, kolacją jako rytuałem. Komunikacja ignoruje fakt, że człowiek z plastikowym pudełkiem przy biurku pełnym kolegów jedzących razem pizzę może czuć się niekomfortowo. Emocjonalny koszt, o którym sektor milczy.

| Rejestr | Marek | Udział |

|---|---|---|

| Przyjazny | 143 | 87% |

| Neutralny | 10 | 6% |

| Wyższy segment | 8 | 5% |

| Motywacyjny | 7 | 4% |

| Profesjonalny | 1 | <1% |

Dla każdej ze 166 marek z danymi komunikacyjnymi zgromadziliśmy zestaw tekstów: główny nagłówek strony, podtytuł, obietnicę wartości, listę deklaracji marketingowych, główne wezwanie do działania, hasło marki oraz pozycjonowanie.

Na tej podstawie wyodrębniliśmy frazy kluczowe i pogrupowaliśmy je w 12 klastrów tematycznych - każdy reprezentuje zestaw powiązanych obietnic, argumentów i wartości, które marki komunikują klientom.

Rozdział dziewiąty pokazuje: co mówi sektor (które klastry są przesycone, średnio nasycone, niskie); o czym milczy (transparentność łańcucha dostaw, kontekst społeczny, wyjście z cateringu); jakie pary marek wykazują najwyższe pokrywanie i które marki znalazły własny język.

Najwyższe pokrywanie - w klastrach 1-3 (zdrowie, smak, wygoda) - dotyczy mikrocateringów operujących na szablonach platformy Dietly. Najwyższą unikalność wykazują: Burak Dieta (TikTok), Pitaya (kuchnia międzynarodowa), NTFY (technologia), Diety od Brokuła (multi-kanał), Body Chief (Lidl + celebryci klasy A), Foodify (AI + kampania premierowa).

| # | Klaster | Frazy kluczowe | Obecność u marek |

|---|---|---|---|

| 1 | Zdrowie i dieta | zdrowa dieta, catering dietetyczny, zbilansowane posiłki | ~90% |

| 2 | Smak i jakość | smaczne, świeże składniki, sezonowe, pyszne | ~85% |

| 3 | Wygoda i dostawa | dostawa pod drzwi, bez gotowania, oszczędność czasu | ~80% |

| 4 | Personalizacja | wybierz dietę, indywidualny plan, kalkulator kalorii | ~70% |

| 5 | Cena i promocja | rabat, kod promocyjny, zestaw próbny | ~58% |

| 6 | Sport i sprawność | dieta sportowa, trening, białko, masa mięśniowa | ~30% |

| 7 | Ekologia i naturalność | naturalne, bez konserwantów, ekologiczne, BIO | ~25% |

| 8 | Technologia i aplikacja | aplikacja, kalkulator, synchronizacja fitness | ~15% |

| 9 | Transformacja i efekty | schudnij, zmień nawyki, metamorfoza, przed i po | ~10% |

| 10 | Rodzina i codzienność | dla całej rodziny, dzieci, posiłki rodzinne | ~8% |

| 11 | Lokalność i rzemiosło | lokalna kuchnia, rzemieślnicze, domowe, szef kuchni | ~12% |

| 12 | Segment wyższy i luksus | restauracyjna jakość, ekskluzywny, wysoka półka | <5% |

Mediana wzrostu przychodów rok do roku na bazie 54 spółek z porównywalnymi danymi KRS wynosi +14,9%. Solidny wzrost, powyżej PKB i powyżej inflacji. Rozrzut jednak jest ekstremalny: dolny kwartyl +1,3% (przy inflacji 4-5% to realny spadek), górny kwartyl +58,3% (podwojenie biznesu w 2 lata).

Rozdział dziesiąty rozkłada krajobraz dynamiki na trzy warstwy: wzrost rok do roku per segment, sygnały sektorowe przypisane 212 markom (od „ukryty potencjał" po „spadający"), nowicjusze 2024-2026 i krajobraz rentowności.

W warstwie prognoz formułujemy sześć obserwacji kierunkowych: konsolidacja przyspieszy, pierwsza piątka pure play będzie rosnąć szybciej niż rynek, TikTok stanie się głównym kanałem pozyskiwania dla średniego segmentu, cena katalogowa nie spadnie ale głębokość rabatów wzrośnie, kolejne przejęcia private equity, dostawy migrują do mniejszych miast.

Kluczowy sygnał strukturalny: 25% marek w bazie wykazuje sygnały spadku lub stagnacji - co potwierdza obserwację PMR o konsolidacji z 600 do 400 aktywnych dostawców.

1. Konsolidacja przyspieszy. 25% marek z sygnałem spadku/stagnacji. Przy medianie marży 3% i kulturze rabatowej, mikrocateringi bez przewagi nie przetrwają 2-3 lat. Spadek do ~300 aktywnych dostawców do 2028.

2. Pierwsza piątka pure play będzie rosnąć szybciej niż rynek. Kuchnia Vikinga (+82%), Maczfit (+24%), Diety od Brokuła (+20%), NTFY (~+25-30% znormalizowane), Body Chief (+15%). Łączny udział wzrośnie z 68% do 85% w 2 lata.

3. TikTok stanie się głównym kanałem pozyskiwania dla średniego segmentu. Marki z silną pozycją na TikToku (Burak Dieta, Fit Kalorie, Gastropaczka) rosną szybciej niż marki opierające się tylko na Instagramie. Algorytmiczny zasięg TikToka to jedyny kanał, w którym mały gracz może organicznie konkurować z dużym.

4. Cena katalogowa nie spadnie, ale głębokość rabatów wzrośnie. Mediana 65 PLN stabilna od 2-3 lat. Zamiast podnosić cenę, marki zwiększają głębokość rabatów (z 10% do 25-30%). Cena katalogowa rośnie symbolicznie, transakcyjna stoi.

5. Kolejne fale przejęć PE. Największa transakcja: MCI Capital - 55% NTFY za ~186 mln PLN (listopad 2024). Oczekujemy 3-5 kolejnych transakcji w segmencie powyżej 5 mln PLN do końca 2027.

6. Dostawy migrują do mniejszych miast. Dane Goodspeed: w 2022 - 47% dostaw do miast >500 tys. mieszkańców, w Q3 2025 - 35%. Małe miasta i wsie: 40% sprzedaży (z 25%). Trend potwierdza wpływ pracy zdalnej.

Profile 30 największych marek cateringu dietetycznego w Polsce według danych KRS. Każda karta zawiera kluczowe wskaźniki z 16 wymiarów analizy: przychód, marża, cena dzienna, segment, rok założenia, wskaźnik ogólny Scorecard (0-100), media społecznościowe (IG/TT/FB), reputacja (ocena i recenzje Google), reklamy (Google Ads i Meta), sygnały sektorowe, influencerzy.

Rozdział otwiera tabela top 5 z czołowymi pure play (Kuchnia Vikinga, Maczfit, Diety od Brokuła, NTFY, Body Chief), za nią tabela zbiorcza pozycji 7-30 z markami średniego segmentu, niszowymi i nowicjuszami.

Trzy zasady czytania kart marek. Po pierwsze: przychód KRS to przychód spółki, nie marki; operator wielobiznesowy raportuje sumę linii działalności (rozdział 1.5). Po drugie: Scorecard 30-60 to środek stawki - przedziały, nie punkty, są jednostką porównania (rozdział 12.7). Po trzecie: sygnał „ukryty potencjał" trafił do 87% bazy ze względu na łagodną kalibrację - traktować jako podpowiedź wymagającą weryfikacji.

| # | Marka | Spółka / kontekst | Przychód | Marża | Obs. IG / FB | Ocena / rec. GM | Scorecard |

|---|---|---|---|---|---|---|---|

| 1 | Kuchnia Vikinga | Wschodni Front · 2007 | 487 mln | +14,2% | 84,9k / 132,9k | 4,3 / 7 116 | 72 |

| 2 | Maczfit | Fresh Meals Factory · 2015 · Grupa Żabka | 410 mln | -2,5% | 64,4k / 256k | 4,0 / 7 076 | 70 |

| 3 | Diety od Brokuła | Torłop Sp. k. · 2020 | 322 mln | +3,3% | 69,6k / 165k | 5,0 / b.d. | 72 |

| 4 | NTFY | NTFY Sp. z o.o. · 2014 · MCI 55% | 308 mln | +6,6% | 49,6k / 64,4k | 4,5 / 2 237 | 76 |

| 5 | Body Chief | Body Chief Sp. z o.o. · 2014 · Lidl 125 sklepów | 94,4 mln | +15,0% | 47,6k / 199,5k | 4,5 / b.d. | 65 |

| # | Marka | Przychód | Marża | Cena/dzień | Scorecard | Sygnał |

|---|---|---|---|---|---|---|

| 7 | Dieta Pirata | 37,5 mln | +4,4% | 74 PLN | 62 | niszowy |

| 8 | 5 Posiłków Dziennie | 31,7 mln | +0,8% | 91 PLN | 43 | ukryty potencjał |

| 9 | Tajm | 31,3 mln | +3,1% | 45 PLN | 69 | zaniżona cena |

| 10 | Powermeal | 28,7 mln | b.d. | 53 PLN | 52 | B2B |

| 11 | Zdrowy Catering | 28,7 mln | b.d. | 48 PLN | 68 | B2B |

| 12 | Republika Smakoszy | 27 mln | b.d. | 58 PLN | 58 | stabilny |

| 13 | Towar spod lady | 14,7 mln | -26,9% | 77 PLN | 41 | spadający |

| 14 | Likeat | 12,1 mln | +5,0% | 75 PLN | 73 | lider rynku |

| 15 | Burak Dieta | 12,0 mln | +1,5% | 62 PLN | 66 | szybko rosnący |

| # | Marka | Przychód | Marża | Cena/dzień | Scorecard | Sygnał |

|---|---|---|---|---|---|---|

| 16 | Się Je Zdrowo | 10,7 mln | +0,1% | b.d. | 38 | w stagnacji |

| 17 | Boxik Catering | 10,7 mln | +3,0% | b.d. | 56 | ukryty potencjał |

| 18 | Fitness Catering | 9,8 mln | -3,0% | b.d. | 44 | spadający |

| 19 | Bon Appetit | 9,4 mln | -0,5% | 71 PLN | 50 | ukryty potencjał |

| 20 | SuperMenu | 9,1 mln | -6,0% | 70 PLN | 54 | spadający (-53% r/r) |

| 21 | TakeAway Diet | 8,9 mln | +3,4% | 80 PLN | 50 | niszowy |

| 22 | BEKETO CATERING | 8,8 mln | +6,7% | 80 PLN | 78 | szybko rosnący |

| 23 | Wikt Codzienny | 8,6 mln | +19,3% | 44 PLN | 52 | szybko rosnący |

| 24 | Smaki Alpaki | 7,3 mln | -15,5% | 80 PLN | 35 | spadający |

| 25 | MagicFit Catering | 6,9 mln | +1,2% | 91 PLN | 48 | szybko rosnący |

| 26 | Love Catering | 6,0 mln | -1,3% | 62 PLN | 58 | niszowy |

| 27 | Loveat Catering | 6,0 mln | -1,3% | 62 PLN | 27 | spadający |

| 28 | Dieta Banana | 6,0 mln | -1,9% | 64 PLN | 42 | ukryty potencjał |

| 29 | Foodify | 2,7 mln | b.d. | b.d. | 55 | nowicjusz · kampania 360° |

| 30 | Dietific | 1,4 mln | b.d. | b.d. | 42 | nowicjusz · 2024 |

Każda dana w raporcie pochodzi z jednego z czterech poziomów wiarygodności źródła. Klasyfikacja pozwala odbiorcy odróżnić twarde dane finansowe od interpretacji AI i dobrać właściwy ciężar wnioskom.

Poziom 1 - dane twarde, audytowalne zewnętrznie. KRS, GUS REGON, Google Ads Transparency Center, YouTube. Każdy może niezależnie zweryfikować tym samym zapytaniem.

Poziom 2 - weryfikowalny scraping. Liczba obserwujących, oceny i recenzje, ceny diet. Źródło realne, ale ekstrakcja może drobnie odbiegać.

Poziom 3 - dane przetworzone przez model językowy. Tożsamość komunikacyjna, analiza wideo, analiza recenzji. Powtarzalne, ale model może błędnie sklasyfikować.

Poziom 4 - oceny generowane przez AI. Scorecard, sygnały sektorowe, wskaźnik schematyczności. To są opinie, nie pomiary.

Pokrycie po stronie wartości: ~67% wartości całego rynku diet pudełkowych szacowanej przez PMR (3,5 mld PLN). Audyt jakości danych: 92% pomiarów w paśmie zgodności (<2% rozbieżności).

| Wymiar | Waga | Co mierzy |

|---|---|---|

| Reputacja (recenzje) | 20% | Oceny i liczba recenzji na Google Maps w odniesieniu do sektora |

| Konkurencyjność cenowa | 15% | Atrakcyjność ceny dziennej na tle pozostałych marek |

| Obecność w social mediach | 15% | Liczba obserwujących, aktywność, zaangażowanie odbiorców |

| Kondycja finansowa | 15% | Trend przychodów i rentowność na podstawie sprawozdań z KRS |

| Intensywność reklam | 10% | Aktywność w ekosystemach Meta i Google Ads |

| Rozpoznawalność marki | 10% | Wzmianki w mediach, recenzje YouTube, widoczność w sieci |

| Zasięg influencerski | 10% | Liczba i zasięg współprac z influencerami |

| Jakość treści | 5% | Poziom strony, materiałów wideo i komunikacji |

Wskaźnik ogólny to liczba od 0 do 100, ale w praktyce zdecydowana większość marek mieści się w przedziale 30-60. Model AI - jak większość modeli językowych - unika skrajnych ocen: nie stawia piątek za piękne oczy ani jedynek z automatu. Na 209 marek z wygenerowanym Scorecardem 71% (149 marek) trafia w przedział 30-59, średnia ocena wynosi 44,3, najwyższa odnotowana ocena to 85 punktów.

Co to oznacza w praktyce? Że różnica 10 punktów w środku skali (np. 42 vs 52) jest naprawdę znacząca - to przeskok o całą „klasę" marek. Natomiast różnica 2-3 punktów nie powinna być podstawą do jakichkolwiek wniosków. Scorecarda warto czytać w kategoriach przedziałów: poniżej 30 to marki wyraźnie poniżej średniej; 30-45 to szeroki środek stawki; 45-60 to marki ponadprzeciętne; powyżej 60 - wyróżniające się w skali całego rynku.

Każda marka oceniana jest na tle tych samych statystyk sektorowych - model widzi „mapę sektora": medianę cen, średnią obserwujących na Instagramie, typowy przychód. Ocena 60 w wymiarze zawsze oznacza „lepiej niż 60% rynku", a nie „60 punktów z abstrakcyjnej puli".

Po pierwsze - skala. Scorecard pozwolił ocenić ponad 200 marek po 8 wymiarach jednocześnie. Żaden zespół analityków nie zrobiłby tego ręcznie w rozsądnym czasie. Po drugie - wielowymiarowość: zamiast jednego rankingu dostajemy profil marki.

Sygnały sektorowe. Każda marka otrzymuje od jednego do trzech sygnałów - krótkich etykiet klasyfikujących ją do „kategorii strategicznej". Sygnały rzadkie niosą więcej informacji niż częste: market_leader (9 marek - silna wskazówka strategiczna), heavy_advertiser (37 marek), fast_grower, declining, zombie, newcomer, underpriced. Sygnał hidden_gem trafił do 165 marek (79% bazy) - to typowy artefakt kalibracji, sygnał o niskiej wartości diagnostycznej.

Scorecard to nie ranking „kto jest najlepszy". To syntetyczny obraz tego, jak marka wypada na tle sektora w danych, które udało się zebrać. Marka z wynikiem 55 nie jest „lepsza" od marki z wynikiem 48 - jest po prostu lepiej widoczna w wymiarach, które Scorecard mierzy. Wymiary te nie obejmują wielu rzeczy decydujących o sukcesie firmy: jakości jedzenia, lojalności klientów, kompetencji zespołu, planów rozwojowych.

Hybryda dwóch logik pomiarowych. Sześć wymiarów modelowanych przez AI - przy ponownym uruchomieniu mogą zmienić się o kilka punktów. Dwa wymiary deterministyczne - identyczne przy tym samym wejściu. Wskaźnik ogólny łączy obie warstwy; jego zmienność jest mniejsza niż przy czysto modelowej implementacji, ale większa niż przy czysto deterministycznej. Raport publikuje jeden konkretny zrzut z kwietnia 2026 i traktuje go jako punkt wyjścia, nie wyrokujący ranking.

Model nie wykorzystuje pełnej skali 0-100. Oceny skupiają się w przedziale 20-80. Żadna marka nie dostała powyżej 89. To naturalna cecha modeli językowych - są ostrożne w wystawianiu skrajnych ocen, podobnie jak doświadczony recenzent, który rzadko stawia 10/10.

Ocena jest tak dobra jak dane wejściowe. Jeśli marka nie figuruje w KRS (bo działa jako JDG), wymiar kondycji finansowej będzie pusty. Jeśli nie prowadzi reklam na Facebooku, intensywność reklam wyniesie zero - nie dlatego, że nie reklamuje się w ogóle, ale dlatego, że nie reklamuje się w kanałach, które monitorujemy. Scorecard należy w całości do czwartego, najniższego poziomu wiarygodności źródeł danych (sekcja 12.1).

Jak z tego korzystać. Scorecard najlepiej sprawdza się w dwóch zastosowaniach: skanowanie rynku (które marki wyraźnie odstają od średniej - w górę lub w dół), oraz profilowanie konkretnej marki (w czym jest silna, a co jest jej piętą achillesową). Nie nadaje się do tworzenia bezwzględnych rankingów, porównywania marek z dokładnością do punktu ani do prognozowania, kto wygra rynek w przyszłym roku.